目次

銀行は「住宅ローン」の販売に力を入れています。でも、ここまで低金利で利益はあるのか?疑問に感じる方も多いと思います。今回は「銀行が住宅ローンを積極的に販売する理由」について、実際に融資を行っている民間銀行308社に行ったアンケート結果を紹介します。

銀行は「住宅ローン」の販売に力を入れています。でも、ここまで低金利で利益はあるのか?疑問に感じる方も多いと思います。今回は「銀行が住宅ローンを積極的に販売する理由」について、実際に融資を行っている民間銀行308社に行ったアンケート結果を紹介します。

銀行が住宅ローンを積極的に販売する理由

出典:住宅金融支援機構 調査部

調査データ情報

- 調査時期:2015年9月~10月

- 調査対象:住宅ローンを取り扱う銀行に対するアンケート

- 調査対象件数:308社

- 調査主体:住宅金融支援機構

結果サマリー

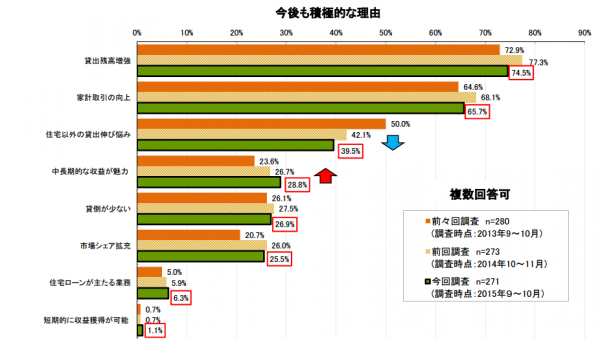

1位は「貸出残高増強」で74.5%

2位は「家計取引の向上」で65.7%

3位は「住宅以外の貸出伸び悩み」で39.5%

4位~6位は20%後半で「中期的な収益性」「貸し倒れの少なさ」「市場シェア拡充」

昨年対比で上昇しているのは「中期的な収益性」

昨年対比で減少しているのは「住宅以外の貸出伸び悩み」「貸出残高増強」

住宅ローンの比較検討に生かせるポイント

貸出残高の増強が大きな理由

銀行のビジネスモデルというのは、預金などで預かったお金を利息をつけてローンや融資として貸すことで利ザヤを抜くことで利益を上げます。

- 普通預金 0.001%

- 住宅ローン(変動金利) 0.500%

で融資をしたとすれば、利ザヤは0.499%になります。

住宅ローン市場というのは巨大な市場です。

住信SBIネット銀行は営業開始以来9年2ヵ月で、3兆2,000億円の取扱額があります。

たった、約0.5%の利ザヤといっても、3兆円の金額があるからこそ

3兆円 × 年率0.5% = 150億円/年

もの利益が出るのです。

ただし、ここから「貸し倒れが出ること」「銀行の人件費や広告宣伝費などの経費が発生すること」を考えると・・・

どんどん貸して融資残高を引き上げないと銀行は収益を伸ばせないことになるのです。

日銀のマイナス金利政策が導入される前であれば

「余ったお金は日銀に預けておけば0.1%の利息があるから、無理して貸さなくてもいいや。」

と思っていた銀行がほとんどですが、今や

「日銀に預けておくと損失を出してしまうので、どんどん貸さなければならない。」

「融資残高が大きくなりやすいのは住宅ローンだ。」

というい考えになり、多くの銀行が住宅ローンの融資、借り換えに積極的になっているのです。

このアンケート結果自体は2015年9月~10月のデータなので日銀のマイナス金利は関係ありませんが、最新のデータでは-金利の影響がより顕著になっていることが想定されます。

人生で一番高い買い物である住宅購入のためのローンですから、一番融資額が大きくなるのは当たり前なのです。

だからこそ、アンケートでも

- 1位は「貸出残高増強」で74.5%

- 3位は「住宅以外の貸出伸び悩み」で39.5%

という形で「貸さなければならない状況で住宅ローンが一番貸しやすい。」という理由が上位にきているのです。

家計取引の向上が銀行の狙い

- 2位は「家計取引の向上」で65.7%

という結果を見ると家計取引の向上にも力を入れているようです。

住宅ローンの場合、返済口座を住宅ローンを組んだ銀行口座にするケースが多く、35年と返済が長期にわたる住宅ローンだからこそ、長期にわたって自社サービスを使ってくれる可能性が高いと考えているのです。

家計取引というのは

- 銀行振込

- ATM利用

- 給料の振込口座

- 普通預金

- 定期預金

- 外貨預金

- 投資信託

- カードローン

- 教育ローン

- マイカーローン

・・・

などがあります。

顧客との結びつきを強固にし、自社の他のサービスの利用をしてくれるきっかけになることを「住宅ローン」販売の狙いにしているのです。

逆に言えば・・・

- 給与振込み口座を住宅ローンを借りる銀行口座にしていたり

- それなりの預金額が住宅ローンを借りる銀行口座にあったり

- 投資信託や外貨預金の利用をしていたり

すると、住宅ローン審査でプラスの評価になる可能性も高いのです。

まとめ

銀行が住宅ローンを積極的に販売する理由は

- 収益性が高く、貸し倒れの少ない住宅ローンという商品の貸出残高を伸ばすため

なのです。

長期にわたって安定した利益を出せて、貸出残高を伸ばせる住宅ローンという商品は銀行の中でプライオリティがもっとも高いローン商品と言っても過言ではありません。だからこそ、キャンペーンや金利引き下げなどで積極的に販売してくる銀行が多いのです。

住宅ローンを利用する方にとっては「付き合いがある銀行で比較検討せずに決める」というのではなく、「そのタイミングで好条件の住宅ローンを比較する」ことが重要なのです。