目次

フラット35のデメリットに「繰り上げ返済」があります。フラット35の繰り上げ返済は民間銀行の住宅ローンの繰り上げ返済と何が違うのか?解説します。

フラット35のデメリットに「繰り上げ返済」があります。フラット35の繰り上げ返済は民間銀行の住宅ローンの繰り上げ返済と何が違うのか?解説します。

フラット35の繰り上げ返済の仕組み

フラット35の繰り上げ返済とは

フラット35では、返済期間中に一部繰り上げ返済をして、住宅ローンの残債が軽減することができます。残債が減れば、その後の返済の利息も軽減されるため、総返済額の軽減効果があるのです。

一部繰り上げ返済の方法は2種類あります。

- 期間短縮型 → 月々の返済額は今までと同じ額で借入期間を短縮する方法

- 返済額軽減型 → 返済期間は今までと同じで、月々の返済額を軽減する方法

これは他の民間銀行の住宅ローンと同じ一部繰り上げ返済の返済方法です。

一部繰り上げ返済の利用条件

金融機関の窓口を利用して一部繰り上げ返済

- 1か月前までに返済中の金融機関に申出

- 繰り上げ返済できる額は100万円以上

- ボーナス返済かつ期間短縮型を希望する方は6か月単位(毎月払い6回分+ボーナス払い1回分)での返済

「住・My Note」を利用して一部繰り上げ返済

- 繰り上げ返済できる額は10万円以上

- ボーナス返済かつ期間短縮型を希望する方は6か月単位(毎月払い6回分+ボーナス払い1回分)での返済

- 2か月以上連続してのお申込みはできません。

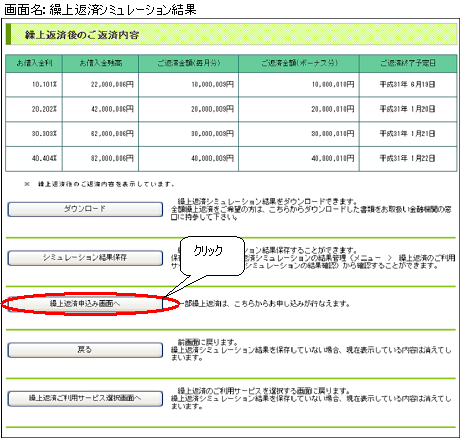

「住・My Note」とは

住宅金融支援機構が提供するマイページ機能のことです。

- 住宅ローンの借入金残高照会

- 証明書類の発行依頼

- 繰上返済のシミュレーション

- 一部繰上返済の申込み

- 返済計画表出力

が可能です。

「金融機関の窓口」でのフラット35の繰り上げ返済の手順

- 繰り上げて返済される1か月前までに「繰り上げ返済希望」を金融機関に連絡

- 申請書・念書の提出

- 繰上返済日に入金

フラット35の繰り上げ返済するときは「住・My Note」を利用する

フラット35に加入した銀行や金融機関の窓口でも繰り上げ返済をすることは可能ですが

- 1か月前に申告

- 申請書・念書が必要

- 100万円以上

という手間が発生してしまうため、銀行や金融機関の窓口で繰り上げ返済をするメリットはほとんどないのです。フラット35はあくまでも住宅金融支援機構の商品なので、銀行の窓口でも自社商品とは違って、すぐに対応ができないのです。

ただし、2014年に住宅金融支援機構では「住・My Note」というマイページから繰り上げ返済ができるようになり、他生は使い勝手が良くなったのです。まだまだ、民間銀行のマイページと比較してしまうと、古臭い管理画面ですが、以前よりはかなり便利になったと言えるでしょう。

フラット35の繰り上げ返済の民間銀行の住宅ローンの繰り上げ返済との違い

住信SBIネット銀行の住宅ローンの場合

- 一部繰り上げ返済の手数料:0円

- 一部繰り上げ返済の金額:1円以上1円単位

- 繰り上げ返済希望日:翌営業日から2ヵ月以内の営業日ならいつでも可能

- 回数制限:回数制限はありません。

- キャンセル:繰上返済希望日の前日19:00までキャンセル可能

となっています。

一部繰り上げ返済の自由度が高いのは、民間銀行の住宅ローンなのです。

フラット35の場合(「住・My Note」利用時)

- 一部繰り上げ返済の金額:10万円以上

- ボーナス返済かつ期間短縮型を希望する方は6か月単位(毎月払い6回分+ボーナス払い1回分)での返済

- 2か月以上連続してのお申込みはできません。

と、10万円以上、2ヶ月以上連続して申し込めないなどの制限が多いのです。

まとめ

フラット35の繰り上げ返済は、民間銀行の住宅ローンの繰り上げ返済よりも自由度が少ないものの、2014年から「住・My Note」のマイページ機能ができたので、以前よりは簡単に繰り上げ返済ができるようになっています。

一部繰り上げ返済の金額が10万円以上という制限があり、年1回○○万円で繰り上げ返済する方にとっては、それほど影響がありませんが、毎月1万円ずつプラスして繰り上げ返済したいというような柔軟な繰り上げ返済には対応できません。

フラット35、かつ繰り上げ返済を検討している方は、繰り上げ返済の方法に制限があることに注意が必要です。