目次

連帯債務とは?一体どのような住宅ローンの借り方ことを意味するのでしょうか?今回は連帯債務について解説します。

連帯債務とは?一体どのような住宅ローンの借り方ことを意味するのでしょうか?今回は連帯債務について解説します。

連帯債務とは?

連帯債務とは

数人の債務者が、同一の内容の債務について、独立して全責任を負う債務のこと

とされています。

住宅ローンの連帯債務を噛み砕いて説明すると

同じ物件の住宅ローンの債務について、夫婦各々が独立して返済責任を負う住宅ローンの借り方のこと

と言えます。

債権者である銀行の権利としては

- 代金の負担部分に関係なく、夫婦各々に債権額全額を請求できる

- 同時に夫婦各々に対して、債権額全額請求もできる

というものがあります。

連帯債務の具体例

ペアローンの場合

3000万円の物件

夫:1500万円の債務。妻の連帯保証人

妻:1500万円の債務。夫の連帯保証人

- 夫の責任範囲は、自分の1500万円の住宅ローン返済。妻が返済をしなかった場合に連帯保証人として、妻の分の1500万円の住宅ローン返済が必要になる。

- 妻の責任範囲は、自分の1500万円の住宅ローン返済。夫が返済をしなかった場合に連帯保証人として、夫の分の1500万円の住宅ローン返済が必要になる。

連帯債務の場合

3000万円の物件

夫:3000万円の債務

妻:3000万円の債務

- 夫の責任範囲は、3000万円の住宅ローン返済。

- 妻の責任範囲は、3000万円の住宅ローン返済。

※合計6000万円の返済が必要なわけではありません。お互いが3000万円に対して返済責任を負うのですが、共同で返済していくことになり、夫婦合わせて3000万円の返済をすれば良いのです。

連帯債務と比較される連帯保証とは?

連帯債務とともに選択肢になるのが連帯保証です。

連帯保証とは?

夫の連帯保証人に妻がなることを意味します。保証人というのは、債務者(夫)が債権銀行)に対して、住宅ローンの返済ができなくなった場合に銀行は、連帯保証人(妻)に返済を請求することができるものです。

※実際には保証人は上記の説明通りなのですが、連帯保証人の場合、債務者の返済が滞らなくても、返済を請求される可能性があります。ただし、住宅ローンの場合は、あくまでも債務者が返済できなくなった場合に返済を請求されるため、上記の理解で良いでしょう。

あくまでも上記の場合、妻は連帯保証人ですので、住宅ローン控除を受けることも、団信に入ることもできません。

連帯債務で収入合算するケース

フラット35で収入合算をする場合に「連帯債務」が利用されます。(民間銀行の住宅ローンの場合は、収入合算は「ペアローン」か「連帯保証」が一般的です。)

フラット35の場合

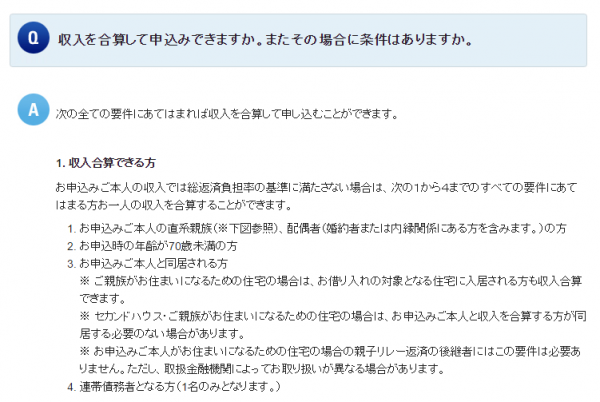

Q.収入を合算して申込みできますか。またその場合に条件はありますか?

A.次の全ての要件にあてはまれば収入を合算して申し込むことができます。

- お申込みご本人の直系親族、配偶者

- お申込時の年齢が70歳未満の方

- お申込みご本人と同居される方

- 連帯債務者となる方

となっています。フラット35の収入合算は「連帯債務」と理解しておきましょう。

また「連帯債務」利用時には妻も団信に加入することができます。

デュエット(夫婦連生団信)

というものですが、本来発生する2人分の団信特約料は、1人加入の団信特約料の約1.56倍に設定されているため、ややお得になっています。

連帯債務による収入合算のメリット

- 夫婦の年収を合算して借りることができる

- 返済負担の割合に応じて住宅ローン控除が利用できる

- 団信も特約料がやや増えるが夫婦ともに利用できること

- ペアローンと違って契約は一つなので諸費用負担は変わらない

連帯債務による収入合算のデメリット

- 連帯債務者は団信(団体信用生命保険)に加入する場合特約料が高くなる

- 住宅ローン全額の返済責任を夫婦各々が負う(いつでも返済請求される可能性がある)

- 取り扱っているのがフラット35のみ。民間銀行はほぼ取扱していない

どういう状況で連帯債務を選ぶべき?

- フラットを選んで収入合算をする時

- 妻の収入に対しての住宅ローン控除が必要な時

- 妻の収入に対しての団信加入が必要な時

まとめ

連載債務というのは、フラット35を選んだ時の収入合算の方法と考えておけば良いでしょう。連帯保証とは違って住宅ローン控除を夫婦ともに利用できるメリットがあり、ペアローンのように諸費用が増えないこともメリットですが、フラット35しか利用できないことに注意が必要です。