目次

「住宅ローン金利は実際にどうやって決定されるのか?」を知っておくことは、住宅ローン金利を比較する上での重要な判断指標となります。今回は住宅ローンの金利の決定要因・考慮要因を解説します。

「住宅ローン金利は実際にどうやって決定されるのか?」を知っておくことは、住宅ローン金利を比較する上での重要な判断指標となります。今回は住宅ローンの金利の決定要因・考慮要因を解説します。

住宅ローン金利決定の実際

住宅ローン金利と連動する金利として代表的なものが

- 固定金利 → 国債金利(新発10年国債利回り)

- 変動金利 → 短期プライムレート

になります。

銀行のビジネスモデル

低金利で資金を調達(日銀からの借入:政策金利)

↓

調達金利よりも高い金利で資金を貸付(住宅ローン、カードローン、自動車ローン、教育ローンなど)

↓

利ザヤ(金利の差)が収入

↓

収入から人件費などのコストを除いたものが利益

という仕組みになっています。

安く借りて、高く貸すのが銀行のビジネスモデル

なのです。

- 資金調達する金利(政策金利=無担保オーバーナイト金利)が高くなれば、その分住宅ローン金利も高くなる

- 資金調達する金利(政策金利=無担保オーバーナイト金利)が低くなれば、その分住宅ローン金利も低くなる

仕組みになっているのです。

資金調達する金利「政策金利」が変動すると、銀行が企業へ融資するときの金利「短期プライムレート」も動きますし、機関投資家が投資をする「国債金利(新発10年国債利回り)」も変動します。

結果として、住宅ローン金利は

- 固定金利 → 国債金利(新発10年国債利回り)

- 変動金利 → 短期プライムレート

と連動する形になるのです。

固定金利と国債金利(新発10年国債利回り)にはどのぐらいの違いがあるのか?

資金の運用先として、安全性の高い国債金利よりも貸し倒れリスクの大きい、手間のかかる住宅ローンでは、1.0%程度金利が高い状態で固定金利が決定することが多いようです。

2016年3月時点の新発10年国債利回りと主要住宅ローンの当初10年固定金利を見てみると

2016年03月04日新発10年国債利回り

- 終値: -0.040%

当初10年固定金利(保証料込)(2016年3月時点)

- ソニー銀行変動セレクト住宅ローン:0.965%

- 三井住友銀行最初にぐぐっと引き下げローン:1.000%

- 三菱UFJ銀行ぐんとうれしい住宅ローン:1.000%

- フラット35s(融資額90%以下):21年以上~35年以下:0.950%

当初10年固定金利(保証料込) ≒ 新発10年国債利回り + 1.0%

という公式が成り立つようです。当然、前述した金利よりも高い住宅ローンはあります。

変動金利と短プラ(短期プライムレート)にはどのぐらいの違いがあるのか?

変動金利は短期プライムレートと連動します。短期プライムレートは銀行が日銀から資金調達する金利「政策金利」に連動するので、そのまま住宅ローンの変動金利にも連動するのです。

2016年3月時点の短プラ(短期プライムレート)と主要住宅ローンの変動金利を見てみると

平成28(2016)年 2月10日 短期プライムレート

- 1.475%~1.725%

変動金利(保証料込)(2016年3月時点)

- ソニー銀行変動セレクト住宅ローン:0.569%

- 住信SBIネット銀行ネット専用住宅ローン:0.568%

- イオン銀行住宅ローン定率型:0.570%

- 三菱UFJ銀行ずーっとうれしい金利コース:0.825%~1.075%

- みずほ銀行全期間重視プラン:0.825%~1.075%

- 三井住友銀行最初にぐぐっと引き下げローン:0.825%~1.075%

変動金利(保証料込) ≒ 短期プライムレート - 0.8%

という公式が成り立つようです。大手都市銀行の金利の方が保証料(0.2%)を含めると高く設定されています。

では、なぜ、ネット銀行やメガバンクは横並びに近い金利になっているのでしょうか?

金利決定には「調整」が入る

どの銀行でも、短期プライムレートや国債金利(新発10年国債利回り)でどのくらいの金利を上乗せして、住宅ローン金利にするか?という計算式は銀行ごとの違いはありますが、基本は決まっています。

銀行として得なければならない利益や住宅ローンのサービス提供に必要なコストなどから銀行ごとに公式が決まっているのです。

それをそのまま住宅ローン金利として発表するのは競合のない住宅金融支援機構のフラット35ぐらいで、基本的にはここに「調整」が入るのです。

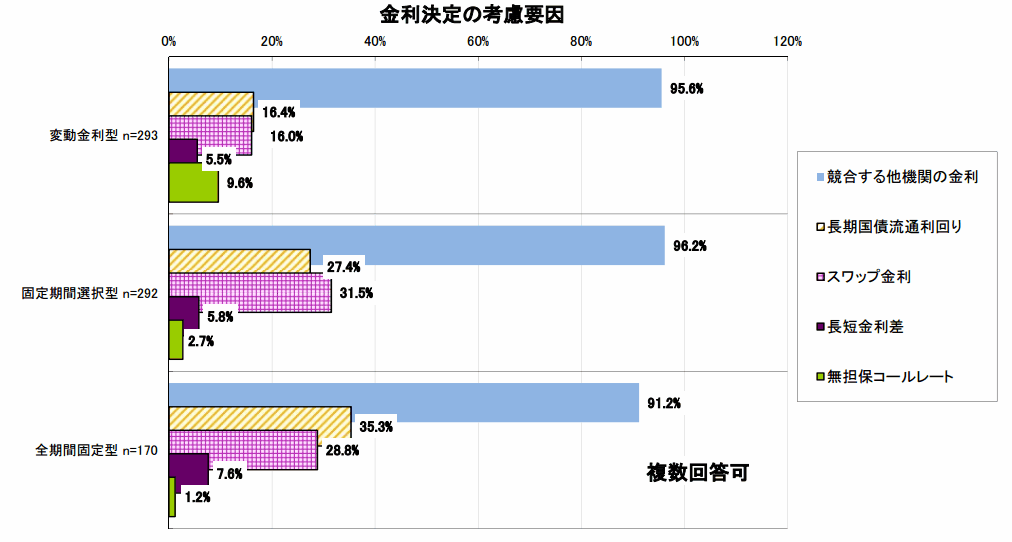

2016年1月29日発表の住宅金融支援機構の「金利決定の考慮要因」の調査結果を見てみると

金利決定の考慮要因

どの金利タイプでも「競合する他機関の金利」を考慮するという回答が最も多いという結果になっているのです。

このアンケートにある他の項目は下記になっていますが、どれも重要性は低くなっています。

- 無担保コールレート = 政策金利

- スワップ金利 = 他の銀行と利息を融通し合う金利

- 長期国債流通利回り = 国債金利

- 長短金利差 = 長期金利と短期金利の金利差のこと

なぜ、「競合する他機関の金利」を考慮するのか?

金利は競合の銀行に対して0.001%でも低金利になれば、申込みが殺到するから

です。

2016年3月時点のネット銀行の変動金利は下記のようになっています。

- ソニー銀行変動セレクト住宅ローン:0.569%

- 住信SBIネット銀行ネット専用住宅ローン:0.568%

- イオン銀行住宅ローン定率型:0.570%

付加価値サービスがないと仮定した場合、多くの方が一番金利が低金利の「住信SBIネット銀行ネット専用住宅ローン」を選ぶはずです。

住宅購入のための資金を借りるという「住宅ローン」という機能にはどの銀行でも違いがない為、重要度の高い要素が「金利」になってしまうのです。

競合の銀行に対して0.001%でも低金利になれば、申込みが殺到するので、競合の金利を意識して、0.001%でも低金利に設定したい。

と銀行の住宅ローン担当者は考えているのです。

同時に

これ以上金利を低金利にすれば、銀行の利益が出ない。

という利益やコスト面での考慮も考えます。

この2つの考えのせめぎ合いの中で、毎月の金利が決定されているのです。

結果として

- 店舗を持たないネット銀行は同じ経営コストなのでネット銀行同士で同じぐらいの金利に落ち着く

- 店舗を持つメガバンクは同じ経営コストなのでメガバンク同士で同じぐらいの金利に落ち着く

結果となっているのです。

メガバンクの場合には、需給調整のカルテルのような政治的な要素もある可能性が高いのですが、基本的にはビジネスモデルとして横並びの金利になりやすいと言えます。

実際に2月16日にマイナス金利が発表されると、それに呼応したように月中にも関わらず金利を引き下げる銀行が出てきたリ、SBI新生銀行などは2月1日にも金利更新したのにマイナス金利導入が確実になった2月3日にも金利を更新しています。少しでも競合の銀行の金利の出方を見てから自社の金利を決定したいという意向がうかがえるのです。

住宅ローンの金利決定の仕方を踏まえた、金利で住宅ローンを比較するコツ

1.自由競争が起こるネット銀行の方が金利は低金利になる

ネット銀行と言うのは

店舗を持たない分

- 賃料

- 人件費

- 光熱費

- 印刷費

・・・

などのコストが軽減できるため、メガバンクや地方銀行と比較すると経営コストが安上がりなのです。

当然、経営コストが安いとなれば、金利を調整するタイミングでより低金利の金利設定が可能になります。

また、同時にネット銀行は歴史も浅く、大手都市銀行のような横並びで需給調整をするということはありません。

自由競争の中で「0.0001%でも競合より低金利にして顧客を増やしたい。」と思っているので、毎月金利推移を見ていればわかりますが、毎月毎月、金利のデッドヒートが繰り広げられているのです。

つまり、どの金利タイプを選ぶにしろ、ネット銀行の中で金利を選んだ方が住宅ローン金利は低金利になる可能性が非常に高いということが言えます。

古い慣習にとらわれたメガバンクや地方銀行はこの競争原理が正常に働かないのです。

2.調整なしのフラット35の方が有利な可能性も高い

2016年3月の金利では

- フラット35(15~20年) 1.210% → 1.020% - 0.190%

- フラット35(21~35年) 1.480% → 1.250% - 0.230%

という金利引き下げが起こりました。

他の銀行の住宅ローン金利の引き下げ幅よりも大きく金利が低金利になっているのです。

フラット35は独立行政法人である住宅金融支援機構が各銀行に代理販売してもらっている住宅ローン商品です。

競合他社も存在せずに、国の公的な機関の住宅ローンであるため、利益やコストの「調整」というものがほとんどなく、金利が適用されるのです。

今回のようなマイナス金利導入による国債金利の低下がそのまま住宅ローン金利に反映されることになります。

他の銀行の場合は、はじめて国債金利がマイナスになったことで「そのまま金利を引き下げて良いものか?」というような不安があり、多少少なめに金利を引き下げるなどの調整が行われていることが推察されるのです。

長期固定金利を選ぶのであれば、国債金利が大幅に下がった局面では「調整の入らない」フラット35がおすすめなのです。

まとめ

住宅ローンの金利は基本的には

- 固定金利 → 国債金利(新発10年国債利回り)

- 変動金利 → 短期プライムレート

に連動します。どのくらいの引き下げ幅で連動するのかは、銀行ごとに異なりますが、ある程度一定の相場観で決定されます。

その上で

- 競合他社の金利

- 自社の利益

- 自社のコスト

が考慮され、毎月の金利が決定されるのです。