目次

収入や年齢に問題がないのにもかかわらず「住宅ローン審査に落ちてしまった」という場合には個人信用情報に問題がある可能性が高いです。今回は住宅ローン審査に落ちたら確認すべき個人信用情報の閲覧方法について解説します。

収入や年齢に問題がないのにもかかわらず「住宅ローン審査に落ちてしまった」という場合には個人信用情報に問題がある可能性が高いです。今回は住宅ローン審査に落ちたら確認すべき個人信用情報の閲覧方法について解説します。

個人信用情報とは?

個人信用情報は「お金を貸す」サービスを提供している業者が顧客情報を業者間で共有するために作られた情報ネットワークのこと

です。

一昔前は、お金を借りる人が、A社で借りて返済ができなくなって引越したうえで、B社で借りたとしても、B社はA社で返済事故を起こした顧客であることを見抜く方法がなかったのです。

そこで、本人確認書類である免許証に「○」「△」のような記号をつけることで、貸金業者間で「やばい顧客」を見極めていたのです。

これが形を変えて、インターネットで金融業社間の顧客情報を共有する仕組みができました。これが個人信用情報です。

- 銀行

- クレジットカード会社

- 信販会社

- 消費者金融

- 信用金庫

・・・

など様々な金融関連の業者が加盟していて、顧客が自社のサービスを利用した履歴を個人信用情報として信用情報機関のネットワークに登録・修正し続けることで、他の金融サービスの利用状況(借入額や返済額、返済履歴、返済事故の有無・・・)を共有しているのです。

個人信用情報は業者の種類によって3つの信用情報機関があります。

- 全国銀行個人信用情報センター 略称「KSC」 → 銀行を中心とした加盟会社

- シー・アイ・シー 略称「CIC」 → 信販会社・クレジットカード会社を中心とした加盟会社

- 日本信用情報機構 略称「JICC」 → 消費者金融を中心とした加盟会社

住宅ローン審査で確認すべきは「KSC」の個人信用情報

銀行が加盟している全国銀行個人信用情報センター 略称「KSC」の個人信用情報が、銀行の住宅ローン審査ではチェックされます。

住宅ローン審査に落ちてしまった時に確認すべきは「KSC」の信用情報ということになります。

「KSC」の個人信用情報の閲覧・開示請求方法

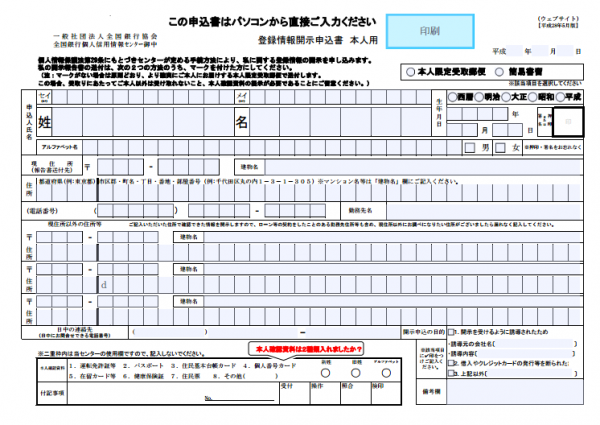

1.必要書類を用意する

- 開示請求申込書

手書き用とPCから直接入力できるものがあります。

- 本人確認書類 2種類

氏名、生年月日が確認できる資料いずれか2種類(うち1種類は現住所を確認できるもの)

A.運転免許証(氏名、生年月日、住所がわかるようにコピーしてください。)

B.運転経歴証明書(平成24年4月1日以降交付のもの)

C.パスポート(現住所記載の面も)

D.住民基本台帳カード(顔写真があるものに限る)

E.個人番号カード(マイナンバーカード)(おもて面のみ)

F.在留カードまたは特別永住者証明書

G.各種健康保険証(現住所記載の面も)

H.公的年金手帳(証書)

I.福祉手帳(証書)

J.戸籍謄本または抄本(発行日から3か月以内の原本)

K.住民票(個人番号の記載のないもの)(発行日から3か月以内の原本)

L.印鑑登録証明書(発行日から3か月以内の原本)

- 手数料

ゆうちょ銀行発行の定額小為替証書 1,000円(消費税・送料込み)

ゆうちょ銀行発行の定額小為替証書は郵便局またはゆうちょ銀行直営店で購入できます。ただし、額面金額とは別に発行手数料が発生します。

2.必要書類を送付する

上記の3つをセットにした必要書類を送付します。

送付先

〒100-8216 東京都千代田区丸の内1-3-1

一般社団法人全国銀行協会 全国銀行個人信用情報センター

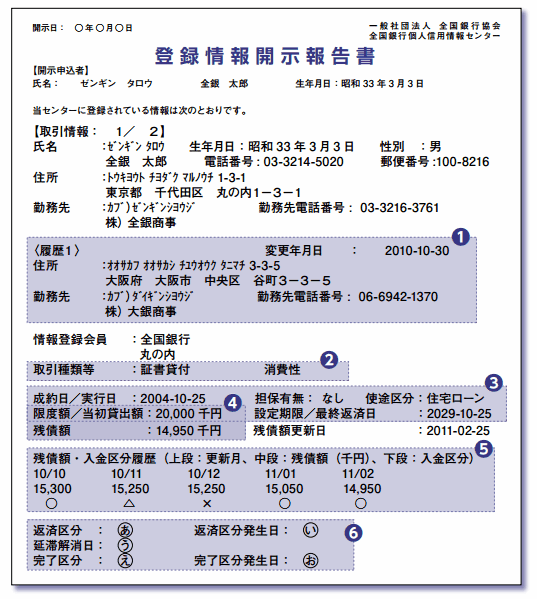

3.開示報告書が届く

本人の現住所に開示報告書が届きます。本人限定受取郵便(特例型)ですので、本人しか受け取りはできませんが、希望によって簡易書留での郵送も対応してくれます。また、速達分の切手(280円)を同封して「速達希望」としておけば、速達も可能です。

1週間から10日ほどで届くはずですので、届かない場合は直接確認しましょう。

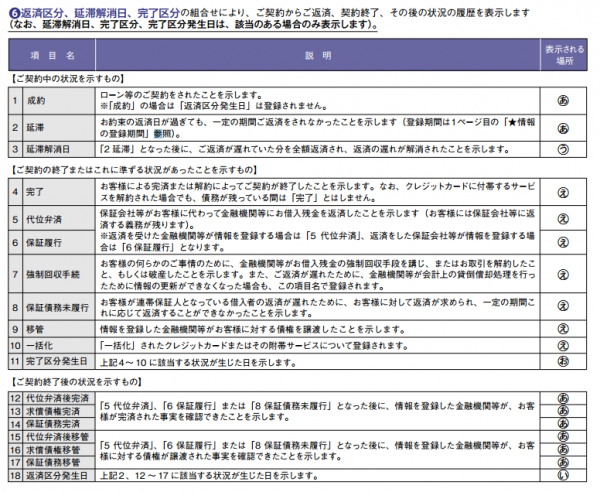

「KSC」の開示報告書でチェックすべき項目

返済遅延の有無

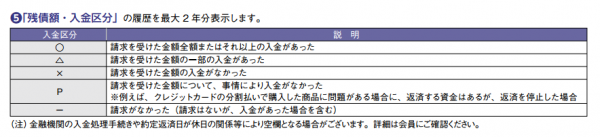

「残債額・入金区分」という項目で、最大2年分の返済履歴が表示されます。すべて「○」であれば問題ありませんが、「○」以外のものがあるということはそれが住宅ローン審査落ちの理由になりうるということです。

対策としては、最大2年分しか表示さないため、徐々に年月が経過すれば古い情報が消えていくため、問題がある月が消えるまで待ってから、再度住宅ローンに申込むという方法があります。

返済事故の有無

返済事故というのは「代位弁済」「保証履行」「強制回収」「移管」・・・などがあります。債務整理、自己破産や60日を超える延滞で債権が移動する場合も含まれます。

これらの返済事故がある場合には、住宅ローン審査にはほとんど通りません。

対策としては、個人信用情報の取引情報というのは5年間分しか保存されません。(※自己破産などの官報情報は10年)つまり、返済事故が遭って5年が経過すると個人信用情報から返済事故の情報も消えるということです。その後に住宅ローンに申し込めばよいのです。

まとめ

住宅ローン審査では個人信用情報は大きなウェイトがあるわけではありませんが、審査落ちの理由になる可能性が非常高いものです。

「なぜ、住宅ローン審査に落ちたのかわからない。」という場合には個人信用情報を自分で取り寄せて内容を確認してみることをおすすめします。