目次

ダブルフラットというのはフラット35のミックスプランが適用される住宅ローン商品です。ダブルフラットについて解説します。

ダブルフラットというのはフラット35のミックスプランが適用される住宅ローン商品です。ダブルフラットについて解説します。

ダブルフラットとは

フラット35は借入期間によって金利差があります。

2016年8月時点のフラット35金利

自己資金1割超

返済期間15年~20年 : 0.83%

返済期間21年~35年 : 0.90%

自己資金1割未満

返済期間15年~20年 : 1.27%

返済期間21年~35年 : 1.34%

毎月多少の変動はあるものの、返済期間が短い「15年~20年」の方が金利が0.07%低金利に設定されているのです。フラット35金利が変動しても、この金利差はそれほど変わりません。

フラット20とは

住宅金融支援機構では、返済期間が短い「15年~20年」のフラット35のことをフラット20と呼んでいます。

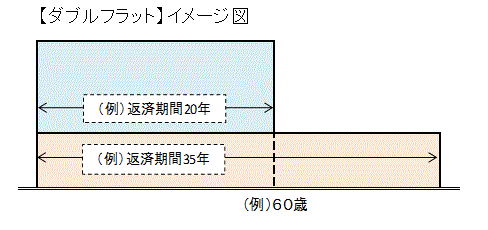

ダブルフラットとは

「フラット35」と「フラット20」のミックスプランのこと

を言います。すべてを「フラット35」で借りるよりも、借入を「フラット35」と「フラット20」に分散することで適用金利を引き下げ、総返済額を軽減することができるのです。

ダブルフラットを利用した返済額の軽減例

3000万円、融資率9割以下

金利

返済期間15年~20年 : 0.99%

返済期間21年~35年 : 1.10%

の場合

3000万円を「フラット35」のみで返済

返済期間:35年

20年経過時の住宅ローン残高:約1427万円

毎月の返済額:8万6091円

総返済額:36,157,985円

3000万円を「フラット35」1500万円、「フラット20」1500万円でミックスして返済

返済期間:35年

20年経過時の住宅ローン残高:約713万円

毎月の返済額(当初20年):11万1962円

毎月の返済額(20年以降):4万3045円

総返済額:34,618,920円

ダブルフラットにした場合、総返済額が1,539,065円安い結果となっています。

はじめの20年間は「フラット35」「フラット20」の両方の返済があるので、返済額が2.5万円ほど高くなっていますが、早期に返済できる分、全体の総返済額が安くなるのです。また、「フラット20」の方が金利が「フラット35」よりも低いため、このことも全体の総返済額を安くすることに寄与しています。

ダブルフラットのメリット

- 総返済額が安くなること

- 20年経過後の毎月の返済額が安くなること

ダブルフラットのデメリット

- はじめの20年の毎月の返済額が高くなること

- 抵当権設定などの初期費用が2倍かかること

ダブルフラットがおすすめの方

- 毎月の返済にある程度の余裕がある方

- 借り入れ時の年齢が40歳以上で20年で定年を迎えてその後の収入が減ってしまう方

返済に余裕があれば、総返済額が安くなるダブルフラットは非常に有効な方法になります。また、20年経過後の毎月の返済額が抑えられるので、借り入れ時の年齢が40歳を超えていて、20年後に定年を迎えてしまう方にも有効なミックスプランと言えます。

まとめ

ダブルフラットは

「フラット35」+「フラット20」

のミックスプランのことを言います。

ダブルフラットには

- 総返済額が安くなること

- 20年経過後の毎月の返済額が安くなること

というメリットがあるので、返済に余裕のある方におすすめできるフラット35の活用方法と言えます。