目次

フラット35を選ぶデメリットというのはどこにあるのでしょうか?今回はフラット35のデメリットについて徹底解説します。

フラット35を選ぶデメリットというのはどこにあるのでしょうか?今回はフラット35のデメリットについて徹底解説します。

全期間固定金利だから初期設定の金利水準は高い

フラット35は全期間固定金利を採用しているため

- 利用者にとっては金利上昇のリスクがない

- 住宅金融支援機構にとっては市場金利が上昇すると損をするリスクがある

という性質の住宅ローンです。

そのため、当然金利上昇リスクを利用者側が享受する変動金利と比較すると初期設定の金利は高く設定されています。

2016年6月時点の金利で言えば

- フラット35(21年~35年):1.10%

- auじぶん銀行変動金利:0.497%

となっています。時期によって異なりますが、だいたい0.5%~0.6%は民間銀行の住宅ローンの変動金利の方が低金利設定となるのです。

金利が今のまま続くのであれば、この金利差の分フラット35の方が返済額が割高になるということです。

仮に金利が同じまま35年ローン返済を続けた場合の総返済額は

- フラット35(21年~35年):3,674万円 ※団信非加入の場合

- auじぶん銀行変動金利:3,350万円

324万円フラット35の方が多く返済しなければならないのです。

フラット35は金利上昇リスクがない反面、金利が上昇しなければ変動金利を選ぶときよりも損をする

というデメリットがあるのです。

団信が任意加入で有料

団信(団体信用生命保険)というのは、万が一契約者が住宅ローンの返済中になくなってしまった場合に残りの住宅ローン残高分が保険金で支払われる仕組みの保険です。

団信に加入してあれば、万が一世帯主が亡くなったとしても、残された家族はそのままマイホームに住み続けられて、住宅ローン返済もする必要がなくなるのです。

この団信ですが

- 民間銀行 → 無料(必須加入)

- フラット35 → 有料(任意加入)

という違いがあります。

フラット35で団信に入るといくらかかるかというと・・・

例えば、

借入額3000万円、返済期間35年、借入金利1.0%の場合

1年目の保険料:107,300円

・

・

35年目の保険料:2,000円

※返済残高が少なくなるとともに保険料も下がってきます。

総額 2,030,300円

つまり、約200万円ほどの費用負担がフラット35で団信に入ろうとするとかかってしまうのです。これも大きなデメリットです。

一方で、民間銀行の住宅ローンの場合は無料で団信に加入できるメリットがあります。(実際には無料と言っても、住宅ローンの金利に含まれていると考えましょう。)

住宅が条件に合わなければ利用できない

フラット35にはいくつか利用条件が設定されています。これは民間銀行の住宅ローンにはないものです。フラット35は審査に甘いというメリットがある一方で民間銀行にはない利用条件があるのです。

- 購入価額が1億円以下

- 一戸建て住宅、連続建て住宅、重ね建て住宅の場合:床面積が70㎡以上

- 共同建ての住宅(マンションなど)の場合:床面積が30㎡以上

- フラット35住宅技術基準に適合していること

- 建築基準法に適合していること

などです。

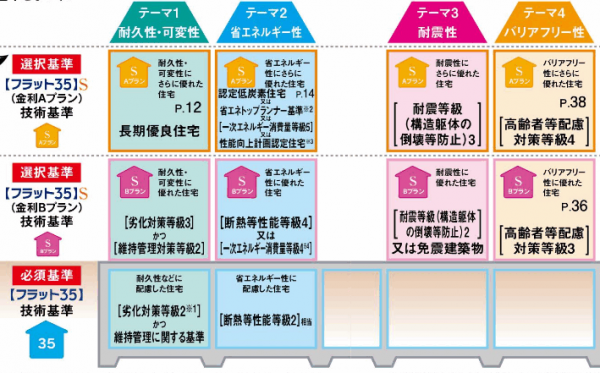

フラット35住宅技術基準とは

住宅の断熱性・耐久性等の技術基準を住宅支援機構が定めて、それを第三者機関が検査するものです。これをクリアすることでフラット35が利用できるようになります。

- 構造の安定

- 火災時の安全

- 劣化の軽減

- 維持管理・更新への配慮

- 温熱環境・エネルギー消費量

- 空気環境

- 光・視環境

- 音環境

- 高齢者への配慮

- 防犯

などを等級で審査し、評価されるものです。

フラット35の適合条件

| 条件 | 戸建 | マンションなどの共同住宅 |

|---|---|---|

| 接道 | 原則として一般の道に2m以上の接道 | |

| 住宅の規模 | 70㎡以上 | 30㎡以上 |

| 住宅の規格 | 原則として2つ以上の居住室(家具等で仕切れる場合でも可)、炊事室、便所、浴室の設置 | |

| 併用住宅の床面積 | 併用住宅の住宅部分の床面積は全体の2分の1以上 | |

| 戸建型式等 | 木造の住宅は一戸建て又は連続建てに限る | |

| 断熱構造 | 住宅の外壁、天井又は屋根、床下などに所定の厚さ以上の断熱材を施工(断熱等性能等級2または省エネルギー対策等級2レベル) | |

| 住宅の構造 | 耐火構造、準耐火構造または耐久性基準に適合 | |

| 配管設備の点検 | 点検口等の設置 | 共用配管を構造耐力上主要な壁の内部に設置しないこと |

| 区画 | 住宅相互間等を1時間準耐火構造等の界床・界壁で区画 | |

| 床の遮音構造 | – | 界床を厚さ15cm以上(RC造の場合) |

| 維持管理基準 | – | 管理規約が定められていること |

等級のランクによって、利用できるフラット35の種類も変わってくるのです。

等級の高い長期優良住宅の場合は、金利が低金利のフラット35Sなどが利用できるのです。

繰り上げ返済がまとまった金額でないとできない

ネット銀行の住宅ローンの場合は繰り上げ返済は1円単位で可能な銀行もあります。

しかし、フラット35の場合は

- ネット「住・My Note」からの返済:10万円以上

- 金融機関窓口での返済:100万円以上

でないと繰り上げ返済ができないのです。

こまめに繰り上げ返済をしたい方には使い勝手の悪い住宅ローンとなります。

自己資金(頭金)が用意できるかどうか?で金利が変わる

フラット35では

- 自己資金(頭金)が1割以上用意できる人の金利

- 自己資金(頭金)が1割以上用意できない人の金利

が違います。

融資率 = 物件価格に対する融資額の割合

で表現しますが、「融資率9割以下 = 自己資金(頭金)が1割以上用意できる」という意味になります。

フラット35金利 2016年6月時点

返済期間:21年以上35年以下の場合

- 融資率9割以下 = 自己資金1割以上 :金利 1.10%

- 融資率9割超 = 自己資金1割未満 :金利 1.54%

と年率で0.44%も金利が変わってくるのです。金利で言われてもピンと来ないかもしれませんが、これは団信負担の200万円よりも全然高い費用負担となります。

ここまで金利が上がってしまうと、全期間固定金利でさえ、フラット35よりも民間銀行の住宅ローンの方が低金利になってしまうのです。

つまり、フラット35は自己資金(頭金)を1割以上用意できる人でないとお得ではないということになります。

これも大きなデメリットと言えます。

まとめ

フラット35では

- 全期間固定金利だから初期設定の金利は変動金利と比較して高い

- 団信が有料

- 利用条件に物件の技術基準がある

- 繰り上げ返済が10万円以上できないとできない

- 頭金が1割以上用意できないとお得でない

というデメリットがあります。

とくに「団信に入るかどうか?」「頭金が物件価格の1割以上用意できるかどうか?」でフラット35の総返済額は大きく変動してしまいます。住宅ローンを比較する上で重要なポイントになるので、フラット35のデメリットもしっかり押さえておくことをおすすめします。