目次

フラット35では夫婦の収入を合算して住宅ローンを借りる方法「ペアローン」は利用できるのでしょうか?今回はフラット35のペアローンについて解説します。

フラット35では夫婦の収入を合算して住宅ローンを借りる方法「ペアローン」は利用できるのでしょうか?今回はフラット35のペアローンについて解説します。

フラット35でペアローンは使えない!?

質問:フラット35でペアローンは利用できますか?

回答:ペアローンはできません。ただし、収入合算は可能です。

夫婦の収入を合算して住宅ローンを借りることをペアローンと勘違いしている方も多いのですが、夫婦の収入を合算して住宅ローンを借りる方法には3種類あります。

- ペアローン

- 連帯保証

- 連帯債務

の3種類です。

3種類のメリットデメリットの違いはこちらで解説しています。

この3種類は利用する金融機関によって「どれを利用して収入合算できるのか?」が変わってくるのです。

- ペアローン → 民間銀行

- 連帯保証 → 民間銀行

- 連帯債務 → フラット35

です。

つまり、フラット35ではペアローンは利用できないものの、その代わりに連帯債務という収入合算の方法がとれるということです。

フラット35のウェブサイトでは下記のように説明されています。

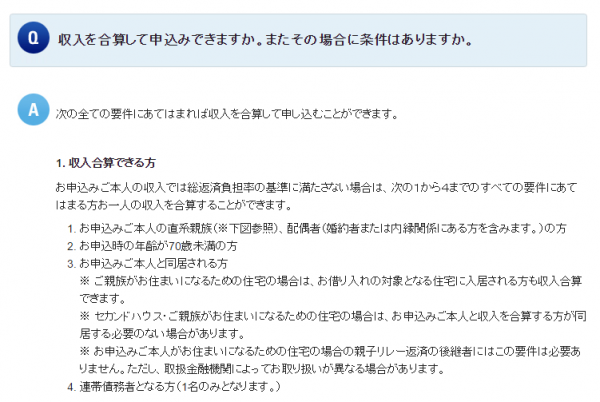

Q.収入を合算して申込みできますか。またその場合に条件はありますか?

A.次の全ての要件にあてはまれば収入を合算して申し込むことができます。

フラット35の収入合算の利用条件

1.収入合算できる方

お申込みご本人の収入では総返済負担率の基準に満たさない場合は、次のすべての要件にあてはまる方お一人の収入を合算することができます。

- お申込みご本人の直系親族、配偶者(婚約者または内縁関係にある方を含みます。)の方

- お申込時の年齢が70歳未満の方

- お申込みご本人と同居される方

- 連帯債務者となる方

直系親族 = 祖父、祖父母、父母、子、孫

連帯債務者とは?

同じ物件の住宅ローンの債務について、夫婦各々が独立して返済責任を負う住宅ローンの借り方のこと

2.収入合算できる金額

収入合算できる金額は、収入合算者の年収の全額まで可能です。ただし、合算額が収入合算者の年収の50%を超える場合には、返済期間が短くなる場合があります。

3.収入合算した場合のお借入期間の上限

合算額が収入合算者の年収の50%を超える場合の収入合算者

フラット35の完済時年齢は80歳です。年収の50%を合算する収入合算の場合は、収入合算者の年齢が基準となります。妻の年齢が50歳であれば、80歳までなので最長30年の返済期間になるということです。

例えば

夫の収入が360万円、妻の収入が300万円の場合

夫単独で借りると

融資額の制限は

返済負担率30%以下

返済負担率 = 1年間の返済額 / 年収

月9万円の返済で済む借入まで可能ということです。返済期間35年、金利1.5%なら2950万円ぐらいです。

妻の収入を合算すれば

660万円の35%以下まで引き上がるので

月19.25万円の返済まで借りられることになります。返済期間35年、金利1.5%で6400万円まで借りることができます。

フラット35でも収入合算「連帯債務」を利用すれば十分に高額な借り入れも可能になるのです。

連帯債務のメリットデメリットについては下記に解説しています。

まとめ

フラット35ではペアローンは利用できませんが、収入合算「連帯債務」が利用できます。

夫(妻)単独の住宅ローンでは、希望額をフラット35で借りられない場合は、「連帯債務」の利用を検討しましょう。