「2018年の住宅ローン金利はどうなるのでしょうか?」2018年の金利の動向は住宅ローンの比較検討にも大きな影響を与えるはずです。執筆時は2017年7月ですので少々気が早いところではありますが、今ある情報から2018年の住宅ローン金利を予測します。

「2018年の住宅ローン金利はどうなるのでしょうか?」2018年の金利の動向は住宅ローンの比較検討にも大きな影響を与えるはずです。執筆時は2017年7月ですので少々気が早いところではありますが、今ある情報から2018年の住宅ローン金利を予測します。

※常に情報は更新します。

2018年金利予測の前に金利の決まり方のおさらい

銀行のビジネスモデル

低金利でお金を調達 → 高金利でお金を貸付 → 利ザヤが収益

住宅ローンの金利は調達金利に銀行の収益部分(利ザヤ)の利息を上乗せしたものになります。

変動金利の決まり方

1.日銀が政府と連動して「無担保コール翌日物(無担保コールレート)」を調整します。

無担保コール市場とは、銀行が銀行同士で「今日足らない資金を融通しあう市場」のことで、銀行同士の貸し借りの「1日金利」ですが、無担保コール市場へ日銀が資金を供給する等で、日銀が金利のコントロールができるのです。以前は「政策金利」が変動金利と連動していたのですが、以前の「政策金利」の役割が「無担保コール翌日物(無担保コールレート)」に変わったと考えましょう。

無担保コールレートは

- 不景気 → 企業の設備投資を増やす必要があるため → 低金利に

- 好景気 → インフレの過熱を抑えるために → 高金利に

なります。

2.銀行は無担保コール市場で調達する金利「無担保コールレート」に+αの収益部分を上乗せして、企業や個人に融資します。

この時の企業へ融資する最優遇金利が「短期プライムレート(短プラ)」と呼ばれるものです。

3.住宅ローンの変動金利、短期の当初固定金利の金利が決まる

変動金利は「無担保コールレート・短プラ」に連動します。

- 不景気 → 無担保コールレートが低金利 → 住宅ローン金利も低金利

- 好景気 → 無担保コールレートが高金利 → 住宅ローン金利も高金利

10年以上の固定金利の決まり方

10年以上の固定金利 → 10年もの国債金利(長期金利)に連動

銀行は、調達した資金を運用・貸出することで利益を上げるのですが、日本という国が破たんしない限り安全に運用できる「日本国債」を買って資産運用する利回りと、個人に住宅ローンとして融資をする利回りを比較して融資を決定しているのです。

仮に住宅ローン金利が国債金利と同じ運用益ならば、広告宣伝費や人件費を掛けて、面倒な顧客獲得、審査、顧客対応などをしてまで住宅ローンを販売する意味がなくなってしまうのです。

そこで、銀行は住宅ローン金利を決めるときに「10年もの国債金利(長期金利)」に+α(銀行の住宅ローンを提供する際のコストや利益)を上乗せしているのです。

結果として、10年以上の住宅ローンの固定金利は「10年もの国債金利(長期金利)」に連動することになります。

国債の金利は「国債の買い手が多いか?売り手が多いか?」の需要供給のバランスで決定されます。買い手が多ければ、低金利でも買う人が多いということを意味するため、国債金利は下がります。売り手が多ければ、金利を高くしないと買ってくれる人がいないことを意味するため、国債金利は上がります。

- 国債の買い手が多い → 国債金利が低金利 → 住宅ローン金利も低金利

- 国債の売り手が多い → 国債金利が高金利 → 住宅ローン金利も高金利

2018年の住宅ローン変動金利予想

無担保コールレートはどうなる?

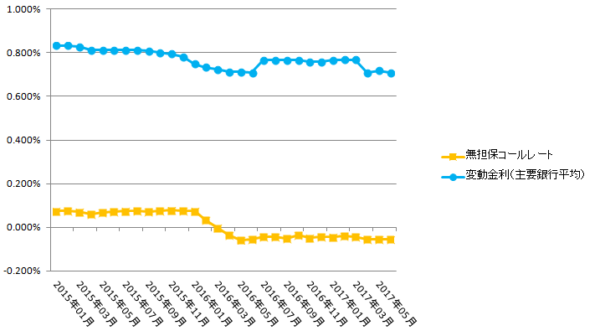

2017年6月の無担保コールレートは「-0.054%」です。

2015年からは0.100%でしたが、2016年2月に日銀がマイナス金利を導入してから、無担保コールレートもマイナス金利で推移しています。

無担保コールレート推移

日銀は「物価2.0%上昇」というインフレ目標を設定しています。

物価が上がらなければ安倍政権が打ち出した「アベノミクス」

物価上昇 → 企業の業績向上 → 従業員給与上昇 → 消費拡大

の好景気のサイクルが生まれないからです。

しかし、2013年に「アベノミクス」が提唱されてから、はや4年「全国消費者物価指数(CPI)」を見ても、物価は上昇するどころか?下がっているような状況です。

生活実感としても、マクドナルドや牛丼チェーンなどが、2014年当初はアベノミクスを受けて、値上げ戦略を取りましたが、急激に業績が下がってしまい、結局は低価格路線に切りかえているぐらいです。

全国消費者物価指数(CPI)

誰がどうみても、日銀の金融政策は現時点では「失敗」なのです。

だからと言って、無担保コールレートを引き上げれば、金融引き締めになり、市中に回るお金が減り、インフレは遠い夢になってしまいます。

日銀、および安倍政権は、自分達の政策の正当性を主張するためには、無担保コールレートを引き上げることはできない。

ということになります。

2018年というタイミングでは、無担保コールレートは現在の低金利状態が続く

と予想します。

2018年も、住宅ローンの変動金利も今のままの超低金利状態が続く

のです。

ネット銀行の競争激化も金利の低金利化は限界か?

変動金利の金利を決める要素は、調達金利(政策金利)だけではありません。

銀行も企業ですので、競合他社との兼ね合いが重要になってきます。

銀行の変動金利 2016年7月→2017年7月の比較

- auじぶん銀行 0.497% → 0.497% :変動なし

- 住信SBIネット銀行 0.497% → 0.444% :金利低下(期間限定の特別金利)

- ソニー銀行 0.499% → 0.499% :変動なし

と住信SBIネット銀行だけ、期間限定の特別金利キャンペーンとして金利を一時的に引き下げていますが、auじぶん銀行も、ソニー銀行も、1年前と同じ金利水準です。

これを見る限り「0.5%」という金利の設定がギリギリであって、キャンペーンなどで一時的に引き下げるぐらいしかできないと見るのが妥当だと言えます。

「他の銀行よりも0.001%でも低金利にすればお客さんが増える!」

「でも、これ以上低金利競争が進めれば、銀行の利益が出ない!」

という矛盾を抱えながら、毎月住宅ローンの変動金利が決定されているのですが「もうこれ以上下げられない」が本音だと言えます。

0.0%に近い金利(預金金利や無担保コールレート)で資金調達して、0.5%程度の変動金利融資をすると銀行には0.5%の利ザヤが発生します。

- 住宅ローンの審査コスト

- 住宅ローンの団信保険料(無料になっているが、実際は銀行が保険会社に保険料を支払う)

- 保証会社への保証料(貸し倒れ時に代位弁済をする保証会社への保証料)

- 人件費

- 住宅ローンの広告宣伝費

- 賃料

- ウェブサイト、ウェブシステムの開発費・運営費

・・・

0.5%の利ザヤで、上記のコストが賄えるかどうかはギリギリのところなのです。実際に計算したわけではありませんが、変動金利が0.5%前後でネット銀行がせめぎ合っているのを見ると0.5%」が住宅ローンの変動金利設定の限界だと考えられます。

ネット銀行は変動金利の利ザヤはコストととんとんで、事務手数料で食べているようなものなのです。

つまり、

2018年の住宅ローンの変動金利はこれ以上、下がることもない

と考えられます。

金利は下がったとしても0.001%の戦いであり、2018年は金利競争よりも、「ネット銀行がグループ企業と連携した付加価値サービスをどれだけ充実させるか?」という戦いになるでしょう。

- 住信SBIネット銀行 → 疾病保障無料

- auじぶん銀行 → 50%がん団信無料

- イオン銀行 → 5年間イオンでの買い物5%OFF

- SBI新生銀行 → 家事代行サービス、病児保育サービス

・・・

などです。

2018年住宅ローン変動金利予想のまとめ

- 日銀が無担保コールレートを上げることは自分たちの政策の敗北を認めることになるので、無担保コールレートは上昇しないため、2018年の変動金利の上昇も考えにくい

- 銀行のコストも「0.5%」がギリギリの水準なので、2018年の変動金利がこれ以上下げることも考えにくい

- 金利が変わらない状況では、付加価値サービスが銀行選択の大きな要素となりうる

と予想します。

2018年の住宅ローン固定金利予想

10年もの国債金利はどうなる?

当初10年固定金利以上の長期の固定金利の場合は、前述した通りで10年もの国債金利に連動します。では10年もの国債金利はどうなるでしょうか?

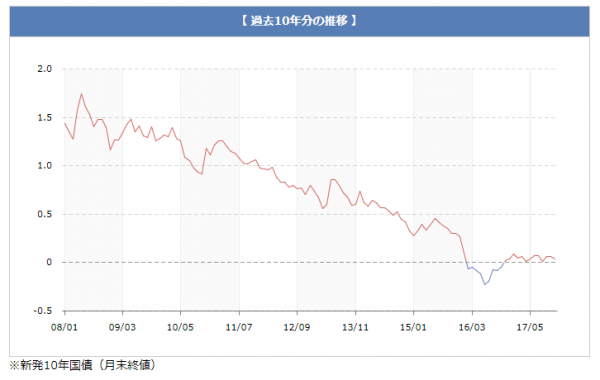

新発10年国債利回り推移/過去10年(2018年1月時点)

新発10年国債利回り推移/過去1年(2017年7月時点)

びっくりするぐらい国債金利は下がっているのです。

しかし、実際は、変動金利に連動する無担保コールレートよりも、10年もの国債金利の方が金利上昇の危機が近づいてきています。

というのも、前述した通りで

- 国債の買い手が多い → 国債金利が低金利 → 住宅ローン金利も低金利

- 国債の売り手が多い → 国債金利が高金利 → 住宅ローン金利も高金利

という関係にあります。

現状は「国債金利が低金利」という状態ですが、一体誰が「買い手」なのでしょうか?

日銀が買っているのです。

国債は個人でも買うことができますが、保有しているのは銀行や保険会社などの金融機関です。

日銀は国債を買い取ることで、民間銀行に資金を供給し、民間銀行が企業へ融資をして、経済が活性化することを狙っているのです。

国債の買い入れによる「量的金融緩和政策」と呼ばれる金融政策です。

日銀が行う金融政策には大きく分けて2つあり

- 政策金利(無担保コールレート)を引き下げて、企業が銀行から借りやすくする

- 国債を買い取って、銀行のお金を増やして、企業にお金が行くようにする

どちらも、市中のお金を増やす効果があり、インフレ誘導の効果があるものです。

日銀は、インフレ目標を達成するためにどちらも行っています。

「では、今現在「日銀」はどのくらいの国債を持っているか?」ご存じでしょうか?

答え

発行済の日本国債の40%(386.8億円)を日銀が持っているのです。

しかも、これははじめからこうだったわけではないのです。

2014年からの日銀の国債保有割合の推移

| 年月 | 日銀 | 民間銀行 | 政府 | 社会保障基金 | 他 |

|---|---|---|---|---|---|

| 2014年1Q | 18.7% | 65.2% | 3.7% | 8.1% | 4.3% |

| 2014年2Q | 20.0% | 64.5% | 3.8% | 7.8% | 3.9% |

| 2014年3Q | 21.4% | 63.3% | 4.4% | 7.4% | 3.5% |

| 2014年4Q | 23.3% | 61.4% | 4.7% | 6.5% | 4.1% |

| 2015年1Q | 25.3% | 60.0% | 4.9% | 6.1% | 3.7% |

| 2015年2Q | 27.5% | 58.5% | 4.6% | 6.0% | 3.4% |

| 2015年3Q | 29.6% | 56.3% | 5.0% | 5.9% | 3.2% |

| 2015年4Q | 31.4% | 54.5% | 5.2% | 5.8% | 3.1% |

| 2016年1Q | 33.1% | 53.0% | 5.4% | 5.5% | 3.0% |

| 2016年2Q | 34.8% | 51.3% | 5.7% | 5.4% | 2.8% |

| 2016年3Q | 36.5% | 49.5% | 5.9% | 5.3% | 2.8% |

| 2016年4Q | 38.4% | 47.9% | 5.8% | 5.2% | 2.7% |

| 2017年1Q | 40.0% | 46.2% | 5.8% | 5.2% | 2.8% |

恐ろしいスピードで日銀の国債保有割合が増えているのです。

実際、日銀が国債を購入しすぎてしまったため、2017年5月には取引が成立しない事態も起こっているのです。

「あなたは、この日銀の国債買い入れがずっと続くと思いますか?」

BNPパリバ証券は国債発行残高に占める日銀の保有比率が現行の4割から、2018年末には6割になると推計しているのです。

「なぜ、日銀が国債を買いまくったらいけないのでしょうか?」

国債というのは「国(政府)の借金」です。

「国(政府)の借金」を「日銀が支払う」という構図になれば、日銀と政府はべったりですから、政府が自分でお金を日銀に大量に刷らせて、国債を日銀が買えば、いくらでも無制限に政府は借金ができてしまうことになります。

このようなことが起きれば、紙幣の信用が失われ、日本の富裕層が外貨を購入する「キャピタル・フライト(資産逃避)」が起きてしまいます。「キャピタル・フライト(資産逃避)」は日本円で外貨を買う動きですから、超円安になり、恐ろしいインフレを引き落すのです。

「通貨の信用を失う」ことは不景気よりも、大きなリスクなのです。

日銀もバカではありませんから、そのことは重々承知しているはずです。

遅かれ早かれ、日銀の国債買入れによる金融緩和は限界にきてしまうのです。

日銀の国債買入れが止まる

↓

国債金利が上がる

↓

住宅ローン金利が上がる

という関係にあります。

「じゃあ、いつ国債買入れを日銀は辞めるのか?」というと

- 日銀の黒田総裁の任期が終わる

- 安倍政権が政権交代する

タイミングが、掲げた「アベノミクスの失敗」を認めて、方針転換するタイミングだと考えられます。

しかし、2017年の解散総選挙では、自民党が大勝し、安倍政権の継続が決定しました。

しかも、日銀の総裁は政府が決められるのです。

安倍首相は、黒田総裁の後任人事について、「再任も一つのやり方」と述べるとともに、「基本的には黒田総裁の路線を継承してくれる人」と話しています。

だとすれば

- 安倍首相が別の方に変わるか?

- アベノミクスが成功して、金融政策の必要がなくなるか?

でないと、日銀の国債買入れは終わらない公算が高いのです。

日銀の国債買入れは続く

↓

国債金利が現状維持

↓

住宅ローン金利も同じ状態が続く

可能性が高いのです。

つまり、

2018年の住宅ローンの10年以上の固定金利は、低金利の水準で継続する可能性が高い

と考えられます。

しかし、一方で、徐々に「日銀の国債買い入れ」が弱まる傾向が出てきています。

日銀の黒田総裁は2017年11月のスイスでの講演で「リバーサル・レートのリスクにも注意したい」と発言しました。

リバーサル・レートとは

金利を下げ過ぎると、預貸金利ざやの縮小を通じて銀行部門の自己資本制約がタイト化し、金融仲介機能が阻害されるため、かえって金融緩和の効果が反転(リバース)する可能性があるという考え方

つまり、『長期にわたる「国債買い入れ」が銀行の経営悪化につながっているということを注意している』という発言です。

時を同じくして、メガバンクは、そろって、数万人単位のリストラ計画を発表しています。

「国債買い入れ」「マイナス金利の導入」が銀行の経営に大きなダメージを与えていることが表面化してきているのです。

黒田総裁の発言は、今後「国債買い入れのターゲット金利の引き上げ」をするための「布石」なのでは?と推察されるのです。

国債買い入れのターゲット金利の引き上げ → 国債買い入れ額の減少 → 国債金利の上昇 → 住宅ローン金利の上昇

となります。

だとすると、

2018年の住宅ローンの10年以上の固定金利は、低金利の水準で継続する可能性が高いが、徐々に少しずつ金利が上昇する可能性がある

と言えるのです。

さらに

日銀の国債買入れが2018年末には60%を超え、限界に達するのは目に見えているため、2年後には固定金利が上昇する可能性が高い

と言えます。

2018年住宅ローン固定金利予想のまとめ

- 日銀の国債買入れは2018年は継続する可能性が高い

- 2018年の住宅ローンの10年以上の固定金利は、低金利の水準で継続する可能性が高いが、徐々に少しずつ金利が上昇する可能性がある

2018年の住宅ローン金利動向予測

- 変動金利 → 大幅な上昇も、大幅な下降もない

- 固定金利 → 10年以上の固定金利は現在の水準が継続されるが、徐々に金利が上昇する可能性がある

- 固定金利 → 2年後、3年後は固定金利が上昇する可能性が高い

と予想します。

予測結論

2018年も住宅ローン金利は引き続き、現状の低金利状態が続く可能性が高い!

急速に景気が回復すれば、金利が上昇する可能性もありますが、現状の経済状況を見れば、景気回復の期待はできません。景気回復「アベノミクス」が成功しない限りは、日銀も、政府も、金融政策を継続するしか選択肢はない為、変動金利も、固定金利も、現状の金利水準が継続することになるのです。

しかし、日銀の国債買入れは2018年末には物理的に難しい水準に達してしまうため、2年後、3年後には国債買入れが止まり、金利が上昇する可能性が高くなっているのです。

住宅ローンを検討している方は、現時点の金利が低金利水準であることは間違えありませんが、徐々に金利上昇リスクが高まっていることを理解しておくべきです。低金利のうちに「全期間固定金利のフラット35を借りる」とか「変動金利にして繰り上げ返済に力を入れる」など金利上昇に備えた住宅ローン選びをおすすめします。