目次

日銀は9月21日の金融政策決定会合で総括的検証を行い、「イールドカーブ・ターゲット(長期金利誘導)」の導入を発表しました。住宅ローンを比較検討している方にとっては、非常に大きな住宅購入に関する問題なのです。今回は日銀のイールドカーブ・ターゲット(長期金利誘導)の住宅ローンへの影響を徹底解説します。

日銀は9月21日の金融政策決定会合で総括的検証を行い、「イールドカーブ・ターゲット(長期金利誘導)」の導入を発表しました。住宅ローンを比較検討している方にとっては、非常に大きな住宅購入に関する問題なのです。今回は日銀のイールドカーブ・ターゲット(長期金利誘導)の住宅ローンへの影響を徹底解説します。

国債金利と住宅ローン金利の関係をおさらい

国債金利は住宅ローン金利に連動します。

国債は国が発行する債券であり、10年もの国債を購入したとしたら、10年後に利息付きで償還(お金が戻ってくる)されるものです。銀行や保険会社、年金基金などの金融機関は国債を購入することで、国民から預かっている莫大な金額を安全に運用しているのです。

国債というのは、2年債・5年債・10年債・20年債・30年債・40年債など償還期間に応じて金利が決まってくるのです。

住宅ローンの当初固定金利、全期間固定金利というのは、この国債の償還期間別の金利と連動するのです。

国債金利 + 0.8%~1.0% = 住宅ローン金利

というのが相場です。

銀行がお金を貸すときに住宅ローンを提供するのには、人件費や広告宣伝費、賃料などが発生していますから、「0.8%~1.0%」の上乗せ分がなければ、国債で運用しておいた方が良いという判断になるので、国債金利から逆算して住宅ローン金利を決定しているのです。

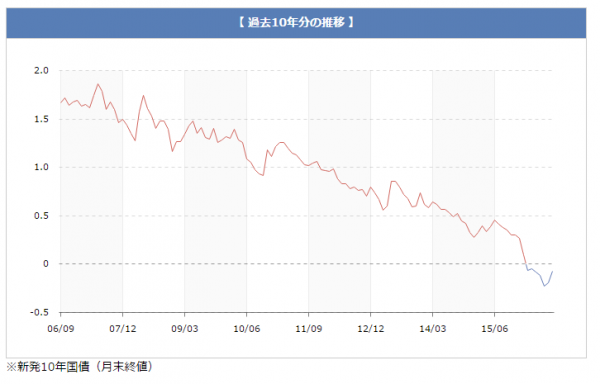

日銀の金融緩和によって国債金利はずっと下がっている

金融緩和というのは、市場にお金をいっぱい出すことによって、インフレを誘導する金融政策のことです。

世の中にお金がいっぱいあれば、巡り巡って物価が上昇し、これは安倍政権のアベノミクスと同じデフレの脱却、好景気への誘導が実現できるからです。

日銀が行っている主な金融緩和

1.ゼロ金利政策

政策金利というのは「銀行の銀行」と呼ばれる日銀が民間の銀行に融資する金利のことです。政策金利を下げれば、銀行がお金を日銀から調達しやすくなるので、銀行は企業や個人に低金利でお金を貸すことができるようになるのです。市中のお金が増えることになります。

これは10年以上続けられている政策です。

2.国債買入れ

前述した通りで国債というのは、個人も購入することができますが、ほとんどは銀行や保険会社、年金基金など巨額のお金を保有している金融機関が購入するケースが多いのです。

保有しているのも金融機関などの機関投資家なのですが、その国債を日銀が買い取ることで、買取金額が金融機関に流れる金融政策です。日銀のお金が市場に流れることになります。

3.マイナス金利

マイナス金利というのは2016年1月の金融政策決定会合で決まった金融緩和策で、銀行が日銀に預けている預金の一部金利にマイナスの金利をつけるという金融政策になります。

金融機関は本来は企業に貸し付けて、利益を上げたいのですが、不景気なので企業の経営状態も良くないため「積極的に企業への融資をせずに日銀に預けて利息収入を得る」という金融機関が多いのも事実です。

しかし、マイナス金利で「日銀に預けているとお金が減るよ。」となれば、話は別です。金融機関が積極的に企業や個人へ融資をすることを促す政策なのです。金融機関のお金が市場に流れることになります。

考察

どれも、通貨の供給量を増やして、物価上昇を誘導するインフレ施策なのです。日銀や安倍政権は「2.0%物価を上げる」と言っていましたが、そのための金融政策という位置づけなのです。

不況時に取られる金融政策としては一般的な方法ともいえます。

とくに国債買入れをすることで

国債の買い手が増える → 価格が上がる → 金利が下がる

ことになり、国債金利はここ10年でどんどん低下し、住宅ローン金利も足並みをそろえてどんどん低金利になってきたのです。

日銀の金融緩和は失敗しているの?

はい。失敗です。

全く効果がなかったわけではありませんが、目標とした物価上昇率2.0%はいつまで経っても達成されず、逆にマクドナルドや牛丼チェーン店を見ても、わかるように一時は物価を引き上げましたが、お客さんが付いてこず、やっぱり安くなければダメと言わんばかりに低価格路線に舵を切りなおしているのです。

日銀はこの状況を受けて「総括的検証」を行うと同時に、新たな金融政策の発表をしたのです。それが前回の9月21日の金融政策決定会合です。

日銀の「総括的検証」

物価上昇率2.0%が未達成の要因

- 原油価格の下落

- 新興国経済の減速(世界経済の不安定さ)

- 消費税増税

日銀は上記の理由を物価上昇率2.0%が達成できない理由として検証しています。

原油価格の下落、新興国経済の減速

原油価格が下落や新興国経済の減速(主に中国など)があると世界経済が不安視され、海外投資家は日本円を買いに来ます。リスクオフの円買いという事態が起こります。

なぜ、円が買われるのか?というと、いまだに日本円は安全な通貨として評価されているという側面と、今まで海外投資家がリスクオフの円買いをしてきたので、不安なときは円を買っておけば、円高になると思っている方が増え、さらに円買いを助長する格好となるのです。

日銀は

政策金利を下げる

↓

世界の各国の中で日本の政策金利が低金利になる

↓

円安になる

↓

輸出企業の利益が増える

↓

株価が上がる

↓

企業の収益。資産が増える

↓

従業員の給料が増える

↓

消費が増える

↓

物価が上がる

という目論見だったのですが、一時的に株価の上昇はあったものの、世界経済の悪化が顕著になると、すぐに円が買われてしまって、円安誘導ができず、執筆時点では101円程度まで円高が進んでしまっているのです。

消費税増税

あたりまえのことなのですが消費税を増税してしまったため、消費マインドは当然落ち込みます。企業は一時的には安倍政権の意向に沿って、値上げをしたものの結果、売上が下がり、苦戦する企業が増えました。消費マインドが増税によって落ちているので当然の結果です。

結局「安くないとお客さんはこないだ。」と企業が考え直すようになり、デフレ時代に逆戻りするような価格設定の企業が増えてきているのです。

当然、物価は上昇しません。

日銀の打ち手も限界に

国債をずっと買い続けられるわけではない

もうすでに発行されている国債の3分の1を日銀が保有している状態になりました。毎年80兆円も買うのですから、当たり前です。結果として、国債の売買市場には流動性が失われてしまっています。

ずっと買い続けられるわけがありません。

「国債買入れを辞める」とは口が裂けても言えない

「国債買入れを辞める」といったら、投資家は一斉に株を売ります。国債を買うことで、通貨の供給量を増やして、円の価値を下げて円安にする、結果として輸出企業が儲かり、株価が上昇したのです。

「国債買入れを辞める」といったら、逆に円高になり、失望売りが増え、株価が下がるのは間違えありません。

日銀は国債買入れを辞めたくても辞められない、それどころか辞める雰囲気すら作れないのが実情なのです。

マイナス金利は銀行の反発が強い

マイナス金利の導入により、メガバンク、地方銀行ともに大幅に減益になっています。当然、預けていたお金が利息を生むどころか、お金を取られるようになってしまったので、当然利益は減ってしまいます。

本来、銀行は日銀に預金するのではなく、自分たちで運用すれば良いだけなのですが、資産運用のノウハウがほとんどないため、いきなりマイナス金利にされても、運用方針を急に変更することはできないのです。

結果、銀行の日銀に対する反発はどんどん膨らんできているのです。

銀行の収益が悪化するというのは、日本国内の経済に対しても、悪影響を及ぼすため、無視はできません。

結果

日銀は、やることなすこと行き止まりになってしまいました。

しかも、円高、円安で物価を上げようとしても、世界経済の悪化によって円が買われればすぐに破たんしてしまうということが露呈されてしまったのです。

そこで今回の金融政策決定会合で導入されたのが「イールドカーブ・ターゲット(長期金利誘導)」です。

イールドカーブ・ターゲット(長期金利誘導)とは?

ここ数年、日銀は国債買入れを7年~12年の平均償還期間を目安に行ってきました。

その結果として当初10年固定金利がどんどん低金利になってきたのです。

しかし、このままでは銀行や保険会社、年金基金など巨額の運用資金があり、かつ長期の運用をしなければならない機関投資家は、安定した長期運用ができなくなってしまいます。

これは個人にも影響を与えます。保険会社が終身保険の提供を中止したり、企業に預けている個人年金が目減りしてしまったり、そのうち個人の預金もマイナス金利になってしまうかもしれません。

反面、「じゃあ、国債買入れ、もう辞めます」とは口が裂けても言えません。

そこで取られた苦肉の策がイールドカーブ・ターゲット(長期金利誘導)です。

簡単にイールドカーブ・ターゲット(長期金利誘導)を説明すると

- 短期の国債をいっぱい買う

- 長期の国債を少ししか買わない

- 全体の国債買入れ量は今まで通りにする

という金融緩和策です。

イールドカーブというのは、国債の短期と長期の金利グラフのカーブのことで

- フラット化(短期と長期の金利差が少ない状態)

- スティーブ化(短期と長期の金利差が大きい状態)

といいますが、今回はスティーブ化(短期と長期の金利差が大きい状態)を狙った方針といえます。グラフの傾斜が急な状態を作るということです。

今までは7年~12年と平均的に国債を買ってきたけど、短期ばっかり買おうということです。

そうすると

- 短期国債金利 → より低金利に → 企業への短期融資がしやすくなる

- 長期国債金利 → 今よりは金利が上昇する → 機関投資家の長期運用の影響が少なくなる

という効果が期待できるのです。

同時に、国債を買い付ける総量は買えないので、投資家に対しても「国債買入れは今まで通り続けます。」と言えるのです。

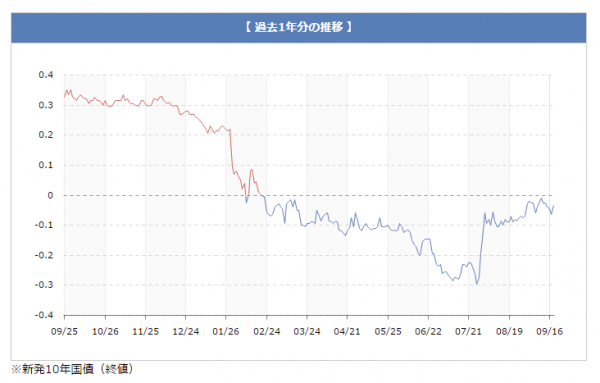

具体的な方法としては、10年ものの長期国債金利は0.0%になるように買入れを行うとのことです。

これをイールドカーブ・ターゲット、長期金利ターゲット、長期金利誘導などと言います。

投資家にも、機関投資家(金融機関)にも都合の良い、苦肉の策という言葉がぴったりです。

では、本題である住宅ローン金利はどうなるのでしょうか?

住宅ローン金利への影響

- 短期国債金利 → より低金利に → 2年、3年、5年の当初固定金利が今よりも低金利になる

- 長期国債金利 → 今よりは金利が上昇する → 当初10年以上の固定金利がやや上昇する

結果になります。

10年もの長期国債金利については0.0%ということですから、目論見通りに0.0%になるとしたら、10年国債金利が0.0%のときの住宅ローン金利になるということになります。

マイナス金利発表後の2016年2月ぐらいの金利に落ち着くということです。

2016年2月のメガバンクの金利(保証料込)は

- みずほ銀行 1.250%~1.700%

- 三井住友銀行 1.250%

- 三菱UFJ銀行 1.250%

2016年2月のフラット35の金利(保証料込)は

- (15~20年) 1.210%

- (21~35年) 1.480%

です。

執筆時点の9月金利は

2016年9月のメガバンクの金利(保証料込)は

- みずほ銀行 0.900%~1.350%

- 三井住友銀行 1.000%

- 三菱UFJ銀行 1.100%

2016年9月のフラット35の金利(保証料込)は

- (15~20年) 0.960%

- (21~35年) 1.020%

結果、イールドカーブ・ターゲット(長期金利誘導)の導入によって、当初10年固定金利以上の長期の固定金利は0.200%~0.300%ぐらいの上昇は織り込んで必要があるということになります。

懸念点

日銀が導入したイールドカーブ・ターゲット(長期金利誘導)というのは実現するのが非常に難しいもの

イールドカーブ・ターゲット(長期金利誘導)は長期金利0.0%に狙って誘導するというものですが、国債金利は買い手と売り手との需要供給のバランスによって金利が決まってきます。

銀行や保険会社や年金基金は、ここぞとばかりに長期の国債を買うと思いますが、買い手が増えれば金利は下がるのです。

日銀が売り手に回って国債を売りまくれば、こんどは総量で買入れを維持するといった年間80兆円の国債買入れができなくなります。

つまり、0%を狙うといっても、確実にコントロールできるとは言い切れないのです。

住宅ローンを検討中の方はどう考えれば良いの?

変動金利、2年、3年、5年の当初固定金利を選ぶべき

状況としては10年以上の固定金利が上昇する可能性が高いので、維持もしくは金利低下が期待できる変動金利、2年、3年、5年の当初固定金利のメリットが増えます。

ただし、変動金利、2年、3年、5年の当初固定金利も、今後の日銀の金融政策の状況によっては金利上昇にっ転じる可能性があるので、繰り上げ返済などで早期の完済を目指す準備をしておく必要があります。

10年以上の長期金利を選ぶ場合も、相対的にまだ低金利と考える

過去10年の金利推移を見ればわかりますが、10年もの国債金利を0.0%にターゲットしたとしても、過去と比較して低金利であることは変わらないのです。

つまり、今回の日銀のイールドカーブ・ターゲット(長期金利誘導)によって多少金利は上昇するものの、以前として低金利であることは変わりがりません。

将来の金利上昇リスクを回避することを優先するのであれば、迷わず長期の固定金利を選ぶべきだと言えます。

まとめ

日銀の金融政策によって、住宅ローン金利も大きな影響を受けるのはまちがえないのですが、住宅ローンの返済は長期にわたるものですので、直近の金利の変動に判断を左右されるのではなく、長い目で見てどの金利タイプが良いのか?返済計画を作りながら住宅ローンを選ぶ必要があります。

日銀に踊らされる必要はありません。