目次

住宅ローンの借り換えをした方はどのような理由で借り換えをしたのでしょうか?今回は「住宅ローンの借り換えをした理由」について、実際に民間銀行で住宅ローン借り換えを実行した人のアンケート結果を紹介します。

住宅ローンの借り換えをした方はどのような理由で借り換えをしたのでしょうか?今回は「住宅ローンの借り換えをした理由」について、実際に民間銀行で住宅ローン借り換えを実行した人のアンケート結果を紹介します。

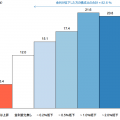

住宅ローンの借り換えをした理由

出典:住宅金融支援機構 調査部

調査データ情報

- 調査時期:2015年10月

- 調査対象:2014年11月から2015年10月までに民間銀行で住宅ローンの借り換えをした方。(フラット35含む)

- 調査対象件数:972件

- 調査主体:住宅金融支援機構

結果サマリー

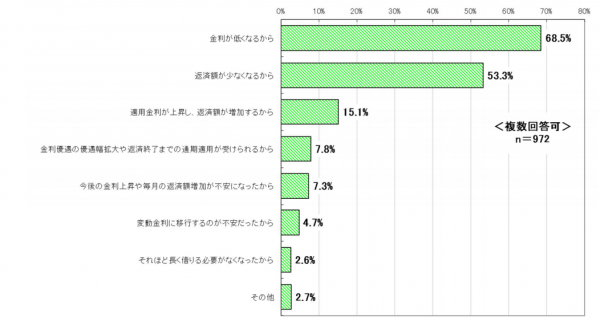

一番多いのは金利が低くなるから:68.5%

二番目に多いのは返済額が少なくなるから:53.3%

三番目に多いのは適用金利が上昇し、返済額が増加するから:15.1%

住宅ローン借り換えで住宅ローンの比較検討に生かせるポイント

「返済額の軽減」が借り換えをする一番の理由

このアンケートは「複数回答可」ですので

- 金利が低くなるから:68.5%

- 返済額が少なくなるから:53.3%

はほぼ重複した回答だと考えて良いでしょう。

金利が低くなれば、ほとんどのケースで返済額も少なくなるからです。

つまり、借り換えをする理由は

「金利が下がって、総返済額が軽減できるから。」

という理由が大部分を占めるということを意味しています。

借り換えをする時の検討すべきポイントは

諸費用のコスト負担を含めて、総返済額が少なくなるかどうか?

と考えることができます。

当初固定金利終了後に住宅ローン借り換えを検討すべき

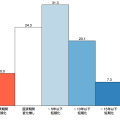

- 適用金利が上昇し、返済額が増加するから:15.1%

- 変動金利に移行するのが不安だったから:4.7%

というのは、今借りている住宅ローンが当初固定金利だということを意味しています。

当初固定金利の場合

例えば、当初10年固定金利だと

- はじめの10年間:優遇幅が大きい金利設定で固定金利

- 11年目以降:優遇幅の小さい金利設定で自動的に変動金利

になるのです。

急に金利が上がって、毎月の返済額が上昇したのに驚いて借り換えを検討する方も多いようです。

当初固定金利の当初期間終了後は住宅ローン借り換えを検討すべきタイミング

ということになります。

今後の金利上昇が不安という方も7.3%いる

少数派の理由としては

- 今後の金利上昇や毎月の返済額増加が不安:7.3%

というものがあります。

変動金利で借りていて、今後の景気によって金利が上昇することに対する不安

ということになります。

このケースでは

金利が上昇して返済額が増えても、金利上昇リスクを回避するために当初固定金利や全期間固定金利を選ぶ

ことになります。

住宅ローンの借り換えも、すべて「返済額軽減」目的なのではなく、一部は「金利上昇リスク回避」という理由もあるということです。

まとめ

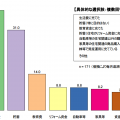

住宅ローンの借り換えの理由は

7割:返済額の軽減

2割:当初固定金利の当初期間の優遇が亡くなったから

1割:金利上昇リスクの回避

という形に読み直すことができます。当てはまる方は住宅ローンの借り換え検討をおすすめします。

住宅ローン関連記事:

住宅ローン借り換え後の金融機関はどこが選ばれているのか?民間銀行で借り換えをした方のアンケート結果

住宅ローン借り換え後の金融機関はどこが選ばれているのか?民間銀行で借り換えをした方のアンケート結果  住宅ローン借り換えのタイミング。民間銀行で借り換えをした方のアンケート結果

住宅ローン借り換えのタイミング。民間銀行で借り換えをした方のアンケート結果  金利が何%下がると住宅ローン借り換えをしているのか?民間銀行で借り換えをした方のアンケート結果

金利が何%下がると住宅ローン借り換えをしているのか?民間銀行で借り換えをした方のアンケート結果  借り換え後の返済期間はどう設定する?民間銀行で借り換えをした方のアンケート結果

借り換え後の返済期間はどう設定する?民間銀行で借り換えをした方のアンケート結果  借り換えで毎月の返済額はいくら安くなる?減少分の使いみちは?民間銀行で借り換えをした方のアンケート結果

借り換えで毎月の返済額はいくら安くなる?減少分の使いみちは?民間銀行で借り換えをした方のアンケート結果  住宅ローン借り換えによる銀行との金利引き下げ交渉成功のコツ

住宅ローン借り換えによる銀行との金利引き下げ交渉成功のコツ  住宅ローン借り換えに必要な費用・諸費用を徹底解説

住宅ローン借り換えに必要な費用・諸費用を徹底解説  住宅ローン借り換えで借り換え後は返済期間を短縮するべき!?

住宅ローン借り換えで借り換え後は返済期間を短縮するべき!?