目次

住宅ローン金利推移・今後の金利予想・業界レポートです。2017年9月の住宅ローン金利推移、今後の金利がどうなるのかの予測、不動産業界・住宅ローン業界の最新動向、住宅ローン選びに影響する経済ニュースなどをまとめてレポートしています。住宅ローンを比較検討する上での参考にしてください。

住宅ローン金利推移・今後の金利予想・業界レポートです。2017年9月の住宅ローン金利推移、今後の金利がどうなるのかの予測、不動産業界・住宅ローン業界の最新動向、住宅ローン選びに影響する経済ニュースなどをまとめてレポートしています。住宅ローンを比較検討する上での参考にしてください。

2017年9月の住宅ローン金利推移

平均金利推移

| 年月 | 変動金利 | 当初10年固定金利 | フラット35金利 |

|---|---|---|---|

| 2016年9月 | 0.633% | 0.892% | 1.020% |

| 2016年10月 | 0.659% | 0.944% | 1.060% |

| 2016年11月 | 0.663% | 0.937% | 1.030% |

| 2016年12月 | 0.659% | 0.938% | 1.100% |

| 2017年1月 | 0.659% | 0.986% | 1.120% |

| 2017年2月 | 0.667% | 0.951% | 1.100% |

| 2017年3月 | 0.662% | 0.979% | 1.120% |

| 2017年4月 | 0.655% | 1.000% | 1.120% |

| 2017年5月 | 0.673% | 1.022% | 1.060% |

| 2017年6月 | 0.669% | 1.049% | 1.090% |

| 2017年7月 | 0.661% | 1.084% | 1.090% |

| 2017年8月 | 0.654% | 1.116% | 1.130% |

| 2017年9月 | 0.647% | 1.089% | 1.080% |

変動金利:0.647%

前月対比:- 0.007%

前年同月対比:- 0.009%

当初10年固定金利:1.089%

前月対比:- 0.027%

前年同月対比:+ 0.158%

フラット35金利:1.080%

前月対比:- 0.050%

前年同月対比:+ 0.060%

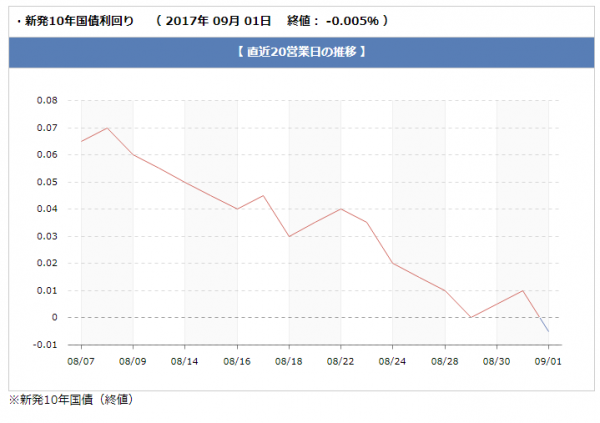

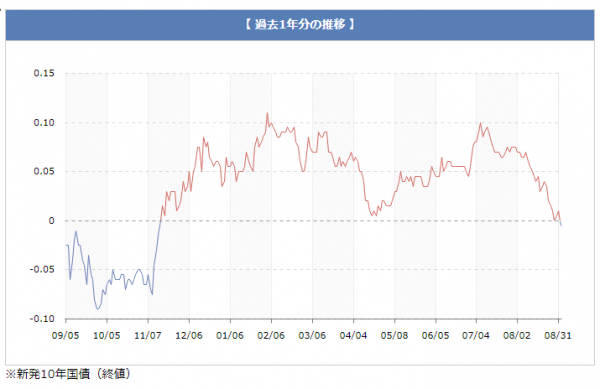

2017年9月の長期金利(新発10年国債利回り)推移グラフ

直近20営業日

過去1年分

現状

住宅ローン金利の決定要因となる10年もの国債金利(長期金利)は2017年8月3日時点で終値: 0.075%でしたが、2017年9月4日時点で終値: -0.005%と金利は大幅に低下しています。国債金利の低下を受けて、固定金利も低下しています。。

今後の金利予想

6月の米国の利上げ、6月末の欧州中央銀行(ECB)ドラギ総裁、英中銀のカーニー総裁が金利引き上げを示唆したため、投資家は低金利の日本円、日本国債を売って、米ドル、ユーロ、欧米国債を買う動きが発生しました。買い手が少なくなれば国債金利は上昇してしまうため、国債金利は再び上昇したのです。日本国債の金利は日本円の為替と同じですが、世界情勢、米国の状況に大きく左右されてしまうものなのです。

世界各国の国債金利が上昇すれば、投資家は金利が高い国の国債を買いに行くので、日本の国債の買い手が少なくなり、結果日本国債も金利が上昇し、住宅ローン金利も上昇するという関係にあります。

一方で、日本の場合は日銀の国債買入れによって、金利上昇圧力に抵抗することになります。今回も、金利が0.10%に近づいたため、日銀が介入(国債買入れ)を行って、金利を引き上げています。

しかし、8月半ばの北朝鮮のグアム周辺へのミサイル投下の示唆、9月4日の核実験・・・と急速に北朝鮮の軍事衝突リスクが高まってきました。世界的に情勢が不安になると、安全資産である「日本円」「日本国債」が外国人投資家を中心に買われてしまうため、国債金利は急激に低下することになったのです。9月4日にはほぼ1年ぶりにマイナス金利に突入しました。日銀は金利ターゲットという金利をプラスマイナス1.0%以内に収めるように国債買入れを行うため、急速な金利低下により国債買入れ額を減額するなどの対応を取ることが予想されますが、北朝鮮リスクがある間は今の水準が進むと考えられます。

ただし、この北朝鮮リスクも一時的なものという見方が強く、北朝鮮リスクが去れば元の金利水準に戻ることが予想されます。

長期的に見ると、今まで通りの日銀の国債買入れの継続が徐々に厳しくなってきている、無理が出てきているのは誰が見ても明らかです。発行された国債の4割を超える部分を日銀が保有しているのは正常な状況ではないのです。現時点では日銀は国債買入れの金融政策を辞めることはできません。これは安倍政権のアベノミクスをあきらめたと思われてしまうからです。しかし、国債買入れにも限界があるので、近い将来「国債買入れ額を減額する」「金利ターゲットの目標0.01%を引き上げる」という方針展開も予想されます。こうなると徐々にですが住宅ローン金利は上昇に向かうはずです。金利上昇リスクが高まっているのは間違えありません。

2017年9月発表の物件価格推移(2017年7月の統計)

マンション価格平均

| 年月 | マンション | 戸建て |

|---|---|---|

| 2016年7月 | 2999万円 | 3348万円 |

| 2016年8月 | 3009万円 | 3379万円 |

| 2016年9月 | 3126万円 | 3437万円 |

| 2016年10月 | 3136万円 | 3426万円 |

| 2016年11月 | 3173万円 | 3286万円 |

| 2016年12月 | 3122万円 | 3330万円 |

| 2017年1月 | 3138万円 | 3387万円 |

| 2017年2月 | 3152万円 | 3358万円 |

| 2017年3月 | 3145万円 | 3370万円 |

| 2017年4月 | 3245万円 | 3329万円 |

| 2017年5月 | 3173万円 | 3313万円 |

| 2017年6月 | 3162万円 | 3295万円 |

| 2017年7月 | 3160万円 | 3475万円 |

マンション価格:3160万円

前月対比:- 0.06%

前年同月対比:+ 5.38%

戸建て価格:3475万円

前月対比:+ 5.18%

前年同月対比:+ 3.92%

現状

マンション価格は微減、戸建て価格は大幅上昇となっています。昨年対比で見ると、マンション価格が5.38%と大幅な上昇になり、戸建て価格は3.92%とマンションと比較すると小幅の上昇にとどまっています。

今後の物件価格予想

住宅ローン金利が低下すればそれだけ不動産投資をしやすい環境になり、需要が伸びる分、不動産業者も強気の価格設定が可能になるということです。金利が下がると同時に物件価格は上がるということを理解しておく必要があります。マイナス金利が投入されてから1年経過しましたが、大幅に物件価格が上昇していることがわかります。また、オリンピック需要による職人不足の影響、相続税対策の不動産投資活発化の影響で物件価格、とくに首都圏のマンション価格は引き続き上昇していくことが予想されます。7月の物件価格は繁忙期の3月を過ぎたため、マンション価格、戸建価格ともに減少していまが、昨年対比では依然として高い状態が続いています。

2017年9月の民間銀行最新ニュース

ネット銀行の変動金利が0.4%台の争いに突入!

auじぶん銀行、ソニー銀行、住信SBIネット銀行がともに変動金利を0.4%台に引き下げました。国債金利の低下の影響もありますが、国債、日銀への預金が選択肢として取れなくなったため、住宅ローンでの貸し出し増を重視している表れと捉えることができます。今後も、この3つの銀行が変動金利で人気をけん引すると考えられます。住信SBIネット銀行は変動金利優遇を拡大しています。SBI新生銀行も0.480%と変動金利を引き下げましたが、SBI新生銀行の変動金利は半年後に金利が上昇する「当初0.5年固定金利」ですので、変動金利と混同してはいけない商品です。また、りそな銀行はネット銀行ではありませんが、借り換え向けのWEB限定プランで変動金利を0.44%に下げました。現時点での変動金利の最低金利となっています。

りそな銀行(借り換えWEB限定): 0.440%

住信SBIネット銀行 変動金利 : 0.444%

auじぶん銀行 変動金利 : 0.497%

ソニー銀行 変動金利 : 0.499%

イオン銀行:0.570%

SBI新生銀行:0.600%(半年後に金利上昇するプラン)

auじぶん銀行住宅ローンはこちら

住信SBIネット銀行住宅ローンはこちら

ソニー銀行住宅ローンはこちら

SBI新生銀行住宅ローンはこちら

りそな銀行住宅ローンはこちら

住信SBIネット銀行は全疾病保障を導入

住信SBIネット銀行は8疾病保障を全疾病保障に保障範囲を拡大しました。

- 8疾病保障:ガン(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎

↓

- 全疾病保障:すべての病気やケガ

※8疾病以外の病気やケガの場合の保障条件は多少異なります。

金利面、保障面でも、高いスペックを兼ね備えています。

大手都市銀行は当初10年固定金利を1.2%台へ引き下げ

大手都市銀行の当初10年固定金利(保証料0.2%込)

- 三菱UFJ銀行 1.250%

- 三井住友信託銀行銀行 1.250%~1.800%

- 三井住友銀行 1.250%

- りそな銀行 1.250%

- みずほ銀行 1.000%~1.450%

各銀行とも、「ネット銀行の低金利に顧客を奪われている」状況と「店舗や人件費分のコストを担保できる金利設定が必要」状況の板挟みの中での金利設定が求められています。メガバンクの当初10年固定金利は1.2~1.3%前後での攻防が続くと予想されます。

2017年9月の住宅ローン関連ニュース

地方銀行がマイナス金利の影響で14.0%の減益に

金融庁は全国106行の地方銀行の3月期決算の情報を公表しました。全体の4分の3の79行で減益、全体で見ると14.0%の減益となっています。これはマイナス金利の導入より、企業への貸出金利、住宅ローン金利が下がり、収益性が下がったことが要因とされています。貸出残高は3.7%増加なので、貸出ニーズは増えているのですから、低金利競争の激化が大きな要因と言えるでしょう。地方銀行の住宅ローン金利はこれ以上下げられない環境にあるともとらえることができます。

配偶者控除は150万円までの上限引き上げで決定

2017年度税制改正大綱で配偶者控除の上限が103万円以下から150万円以下に引き上げることが決定されました。配偶者の所得が150万円以下であれば世帯主の所得税から38万円の控除ができる制度です。また、同時に世帯主の収入に対して制限を設け、1120万円超で控除額を26万円に、1170万円を超えれば控除額を13万円に、1220万円超で控除額を0円にする改正となっています。高収入の世帯主がいる世帯の配偶者控除に制限を設けることで歳出額を変えない設計です。

新設住宅着工は2か月ぶりの減少

2017年7月

新築住宅着工:8万3234戸(前年同月比:2.3%減増)

持ち家:2万5370戸(前年同月比:5.7%減)

貸家:3万6365戸(前年同月比:3.7%減)

分譲住宅:2万1037戸(前年同月比:5.7%増)

全体の着工数は前年同月対比で2.3%減となっています。内訳で見ると「持ち家」「貸家」は減少、「分譲住宅」が増加しています。相続税対策(節税)のための不動産投資でアパートやマンションの「貸家」の伸びが続いていましたが、その動きも一服し、2か月連続の減少になっています。また、昨年2月時点のマイナス金利導入から1年が経過してしまったため、前年同月対比では増加要因が手薄になっていることも要因と考えられます。分譲住宅の着工数は増加していますが、増加率はそれほど大きくないため、全体の着工数は減っています。

2017年9月の住宅購入者へのアドバイス

住宅購入のタイミング:とても良い

日銀のマイナス金利導入の影響で国債金利もマイナス金利になり、住宅ローン金利も全体的に低下しているため、住宅ローンの購入タイミングとしてはこれ以上ないタイミングと言っていいでしょう。銀行は日銀のマイナス金利導入で日銀に預金していた分を他の融資先に振り分ける必要があり、その振り分け先の一つが住宅ローンになっているのです。

国債金利が徐々に上昇していることは事実ですが、アベノミクスを実現させるための「国債買入れ・マイナス金利等の金融政策」を日本政府が投げ出すことは安倍政権の間は考えにくく、投資家心理の影響で金利上昇する可能性はありますが、ここ10年の長期スパンで見れば超低金利という状況に変わりはないのです。また、金利ターゲットの導入によって、国債金利は外部環境の要因で上下しても、日銀の方針が続く限りは0.0%を目標にプラスマイナス0.1%の範囲で国債買入れが続くことになります。

しかも、2017年9月時点では再び国債金利がマイナスになるなど、北朝鮮リスクは日本国民にとってはありがたくない話ですが、住宅ローン金利の観点ではプラスに作用しているのです。国債金利の低下は8月末、9月頭の話ですので、10月の金利はさらに低下することが予想されます。9月申込み、10月借入には絶好のタイミングとなっているのです。

また、新規借り入れ需要よりも、借り換え需要が鮮明になり、各銀行ともに今まで以上に顧客獲得競争が激化しています。住宅ローン利用者にとっては「審査に通りやすい」「金利が低金利」「付加価値サービスが充実する」商品が増えることになります。借り換え限定の低金利特別プランを開始する銀行も増えているので借り換え利用者は限定プランにも注目しましょう。

住宅ローンの比較検討のコツは、金利の動向に一喜一憂せずに「いつ申込むか?」よりも、いい物件を探す、住宅ローンをじっくり検討する、今後の返済プラン、ライフプランを設計することに時間を割くことです。大きな視点で住宅購入を検討しましょう。

住宅ローン選びの注意点

日銀や安倍政権の動きも、注視しておく必要性が高まっています。日銀の国債買入れがあるからこその低金利ですが、日銀が国債買入れを辞める素振りを見せれば、投資家心理も含めて金利が大きく上昇に傾く可能性があります。日銀が国債買入れを辞めることはなくても、「減額する」「ターゲットの金利設定を上げる」という判断をすれば住宅ローン金利は上昇することになります。日銀の黒田総裁の任期は2018年4月、安倍政権の解散総選挙もささやかれるなら、日銀の国債買入れの方針がどこまで続くか不透明さが増してきているのです。

さらに、5年、10年というスパンで見た場合には、日本株の上昇、ドル高/円安などで企業の景気が良くなり、物価上昇、インフレ、賃金上昇になる可能性があります。インフレ・好景気になれば給料も上がるため問題ないという考え方もありますが、変動金利を選ぶ場合は金利上昇時の対策は十分に考えておく必要があります。

金利上昇のタイミングを正確に当てるのは至難の業なので、変動金利を選ぶ場合には「上昇したときにどうするか?」の事前準備をあらかじめしておくことが重要なのです。一番有効な方法は、低金利の変動金利を選んで、繰り上げ返済でできるだけ早い段階(金利上昇する前に)で元本を減らしておくことです。

同時にフラット35などの全期間固定金利も、数年前の変動金利並に低金利になっているため、フラット35Sも含めて、金利上昇リスクがない魅力的な住宅ローンとなっています。変動金利と同時に検討すべき住宅ローンと言えます。

今後はさらに住宅ローン競争が激化し「毎月一番金利が低い銀行が変わる」「金利以外の独自サービスを提供する住宅ローンが増える」ことが予想されます。一番おすすめの住宅ローンが毎月変わっていくのです。住宅購入、借り換えの検討中は申込んだ後でも、別の銀行にも申込む方がメリットが大きいというシチュレーションも考えうるので、情報の収集には時間を使いましょう。

2017年8月金利から2017年9月金利の変動幅比較

2017年8月の住宅ローン金利と2017年9月の住宅ローン金利とその変動幅を比較しています。金利の引き下げ幅の大きい住宅ローンを見つけましょう。

| 住宅ローン | 金利タイプ | 借入期間 | 【前月】 実質金利(年率) 保証料・優遇込 | 【今月】 実質金利(年率) 保証料・優遇込 | 金利変動 |

|---|---|---|---|---|---|

| イオン銀行 | 変動金利 | (-) | 0.570% | 0.570% | ±0.000% |

| イオン銀行 | 当初固定金利 | (10年) | 0.690% | 0.690% | ±0.000% |

| イオン銀行 | 変動金利 | (-) | 0.770% | 0.770% | ±0.000% |

| イオン銀行 | 当初固定金利 | (10年) | 0.890% | 0.890% | ±0.000% |

| イオン銀行 | 当初固定金利 | (3年) | 0.380% | 0.380% | ±0.000% |

| イオン銀行 | 当初固定金利 | (3年) | 0.580% | 0.580% | ±0.000% |

| イオン銀行 | 当初固定金利 | (5年) | 0.500% | 0.500% | ±0.000% |

| イオン銀行 | 当初固定金利 | (5年) | 0.700% | 0.700% | ±0.000% |

| auじぶん銀行 | 変動金利 | (-) | 0.497% | 0.497% | ±0.000% |

| auじぶん銀行 | 当初固定金利 | (2年) | 0.410% | 0.390% | – 0.020% |

| auじぶん銀行 | 当初固定金利 | (3年) | 0.510% | 0.490% | – 0.020% |

| auじぶん銀行 | 当初固定金利 | (5年) | 0.530% | 0.510% | – 0.020% |

| auじぶん銀行 | 当初固定金利 | (10年) | 0.590% | 0.590% | ±0.000% |

| auじぶん銀行 | 当初固定金利 | (15年) | 1.223% | 1.193% | – 0.030% |

| auじぶん銀行 | 当初固定金利 | (20年) | 1.323% | 1.293% | – 0.030% |

| auじぶん銀行 | 当初固定金利 | (30年) | 2.080% | 2.050% | – 0.030% |

| auじぶん銀行 | 当初固定金利 | (35年) | 2.200% | 2.170% | – 0.030% |

| auじぶん銀行 | 全期間固定金利 | (2年) | 1.450% | 1.430% | – 0.020% |

| auじぶん銀行 | 全期間固定金利 | (3年) | 1.450% | 1.430% | – 0.020% |

| auじぶん銀行 | 全期間固定金利 | (5年) | 1.470% | 1.450% | – 0.020% |

| auじぶん銀行 | 全期間固定金利 | (10年) | 1.570% | 1.540% | – 0.030% |

| auじぶん銀行 | 全期間固定金利 | (15年) | 1.700% | 1.670% | – 0.030% |

| auじぶん銀行 | 全期間固定金利 | (20年) | 1.830% | 1.800% | – 0.030% |

| auじぶん銀行 | 全期間固定金利 | (30年) | 2.150% | 2.120% | – 0.030% |

| auじぶん銀行 | 全期間固定金利 | (35年) | 2.270% | 2.240% | – 0.030% |

| カブドットコム証券(銀行代理業) | 変動金利 | (-) | 0.580% | 0.490% | – 0.090% |

| カブドットコム証券(銀行代理業) | 全期間固定金利 | (1年) | 1.100% | 1.100% | ±0.000% |

| カブドットコム証券(銀行代理業) | 全期間固定金利 | (2年) | 1.200% | 1.200% | ±0.000% |

| カブドットコム証券(銀行代理業) | 全期間固定金利 | (3年) | 1.300% | 1.300% | ±0.000% |

| カブドットコム証券(銀行代理業) | 全期間固定金利 | (5年) | 1.450% | 1.450% | ±0.000% |

| カブドットコム証券(銀行代理業) | 全期間固定金利 | (7年) | 1.500% | 1.500% | ±0.000% |

| カブドットコム証券(銀行代理業) | 全期間固定金利 | (10年) | 1.600% | 1.550% | – 0.050% |

| カブドットコム証券(銀行代理業) | 全期間固定金利 | (15年) | 2.450% | 2.400% | – 0.050% |

| カブドットコム証券(銀行代理業) | 全期間固定金利 | (20年) | 2.800% | 2.750% | – 0.050% |

| カブドットコム証券(銀行代理業) | 当初固定金利 | (3年) | 0.550% | 0.550% | ±0.000% |

| カブドットコム証券(銀行代理業) | 当初固定金利 | (10年) | 0.750% | 0.700% | – 0.050% |

| みずほ銀行 | 変動金利 | (-) | 0.820%~1.275% | 0.820%~1.275% | ±0.000% |

| みずほ銀行 | 当初固定金利 | (2年) | 0.900%~1.350% | 0.900%~1.350% | ±0.000% |

| みずほ銀行 | 当初固定金利 | (3年) | 0.900%~1.350% | 0.900%~1.350% | ±0.000% |

| みずほ銀行 | 当初固定金利 | (5年) | 0.900%~1.350% | 0.900%~1.350% | ±0.000% |

| みずほ銀行 | 当初固定金利 | (7年) | 0.950%~1.400% | 0.950%~1.400% | ±0.000% |

| みずほ銀行 | 当初固定金利 | (10年) | 1.050%~1.500% | 1.000%~1.450% | – 0.050% |

| みずほ銀行 | 当初固定金利 | (15年) | 1.300%~1.750% | 1.300%~1.750% | ±0.000% |

| みずほ銀行 | 当初固定金利 | (20年) | 1.350%~1.800% | 1.350%~1.800% | ±0.000% |

| みずほ銀行 | 全期間固定金利 | (11年~15年) | 1.280% | 1.270% | – 0.010% |

| みずほ銀行 | 全期間固定金利 | (16年~20年) | 1.340% | 1.330% | – 0.010% |

| みずほ銀行 | 全期間固定金利 | (21年~25年) | 1.370% | 1.360% | – 0.010% |

| みずほ銀行 | 全期間固定金利 | (26年~30年) | 1.380% | 1.370% | – 0.010% |

| みずほ銀行 | 全期間固定金利 | (31年~35年) | 1.400% | 1.390% | – 0.010% |

| みずほ銀行 | 変動金利(借り換え専用) | (-) | 0.800%~1.175% | 0.800%~1.175% | ±0.000% |

| みずほ銀行 | 当初固定金利(借り換え専用) | (2年) | 0.870%~1.250% | 0.870%~1.250% | ±0.000% |

| みずほ銀行 | 当初固定金利(借り換え専用) | (3年) | 0.870%~1.250% | 0.870%~1.250% | ±0.000% |

| みずほ銀行 | 当初固定金利(借り換え専用) | (5年) | 0.870%~1.250% | 0.870%~1.250% | ±0.000% |

| みずほ銀行 | 当初固定金利(借り換え専用) | (7年) | 0.920%~1.300% | 0.920%~1.300% | ±0.000% |

| みずほ銀行 | 当初固定金利(借り換え専用) | (10年) | 1.020%~1.400% | 0.970%~1.350% | – 0.050% |

| みずほ銀行 | 当初固定金利(借り換え専用) | (15年) | 1.270%~1.650% | 1.270%~1.650% | ±0.000% |

| みずほ銀行 | 当初固定金利(借り換え専用) | (20年) | 1.320%~1.700% | 1.320%~1.700% | ±0.000% |

| みずほ銀行 | 全期間固定金利(借り換え専用) | (11年~15年) | 1.280% | 1.270% | – 0.010% |

| みずほ銀行 | 全期間固定金利(借り換え専用) | (16年~20年) | 1.340% | 1.330% | – 0.010% |

| みずほ銀行 | 全期間固定金利(借り換え専用) | (21年~25年) | 1.370% | 1.360% | – 0.010% |

| みずほ銀行 | 全期間固定金利(借り換え専用) | (26年~30年) | 1.380% | 1.370% | – 0.010% |

| みずほ銀行 | 全期間固定金利(借り換え専用) | (31年~35年) | 1.400% | 1.390% | – 0.010% |

| みずほ銀行 | 変動金利 | (-) | 0.800%~1.275% | 0.800%~1.275% | ±0.000% |

| みずほ銀行 | 当初固定金利 | (2年) | 0.870%~1.350% | 0.870%~1.350% | ±0.000% |

| みずほ銀行 | 当初固定金利 | (3年) | 0.870%~1.350% | 0.870%~1.350% | ±0.000% |

| みずほ銀行 | 当初固定金利 | (5年) | 0.870%~1.350% | 0.870%~1.350% | ±0.000% |

| みずほ銀行 | 当初固定金利 | (7年) | 0.920%~1.400% | 0.920%~1.400% | ±0.000% |

| みずほ銀行 | 当初固定金利 | (10年) | 1.020%~1.500% | 0.970%~1.450% | – 0.050% |

| みずほ銀行 | 当初固定金利 | (15年) | 1.270%~1.750% | 1.270%~1.750% | ±0.000% |

| みずほ銀行 | 当初固定金利 | (20年) | 1.320%~1.800% | 1.320%~1.800% | ±0.000% |

| みずほ銀行 | 全期間固定金利 | (11年~15年) | 1.380% | 1.370% | – 0.010% |

| みずほ銀行 | 全期間固定金利 | (16年~20年) | 1.440% | 1.430% | – 0.010% |

| みずほ銀行 | 全期間固定金利 | (21年~25年) | 1.470% | 1.460% | – 0.010% |

| みずほ銀行 | 全期間固定金利 | (26年~30年) | 1.480% | 1.470% | – 0.010% |

| みずほ銀行 | 全期間固定金利 | (31年~35年) | 1.500% | 1.490% | – 0.010% |

| 三菱UFJ銀行 | 当初固定金利 | (10年) | 1.300% | 1.250% | – 0.050% |

| 三菱UFJ銀行 | 変動金利 | (-) | 0.820%~0.975% | 0.820%~0.975% | ±0.000% |

| 三菱UFJ銀行 | 当初固定金利 | (1年) | 1.150%~1.300% | 1.150%~1.300% | ±0.000% |

| 三菱UFJ銀行 | 当初固定金利 | (2年) | 1.250%~1.400% | 1.250%~1.400% | ±0.000% |

| 三菱UFJ銀行 | 当初固定金利 | (3年) | 1.350%~1.500% | 1.350%~1.500% | ±0.000% |

| 三菱UFJ銀行 | 当初固定金利 | (5年) | 1.500%~1.650% | 1.500%~1.650% | ±0.000% |

| 三菱UFJ銀行 | 当初固定金利 | (7年) | 1.550%~1.700% | 1.550%~1.700% | ±0.000% |

| 三菱UFJ銀行 | 当初固定金利 | (10年) | 1.650%~1.800% | 1.600%~1.750% | – 0.050% |

| 三菱UFJ銀行 | 当初固定金利 | (15年) | 2.500%~2.650% | 2.450%~2.600% | – 0.050% |

| 三菱UFJ銀行 | 当初固定金利 | (20年) | 2.850%~3.000% | 2.800%~2.950% | – 0.050% |

| 三菱UFJ銀行 | 全期間固定金利 | (21年~25年) | 1.450% | 1.390% | – 0.060% |

| 三菱UFJ銀行 | 全期間固定金利 | (26年~30年) | 1.530% | 1.480% | – 0.050% |

| 三菱UFJ銀行 | 全期間固定金利 | (31年~35年) | 1.590% | 1.550% | – 0.040% |

| 楽天銀行 | 全期間固定金利 | (15~20年) | 1.040% | 1.020% | – 0.020% |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 1.120% | 1.080% | – 0.040% |

| 楽天銀行 | 全期間固定金利 | (15~20年) | 1.480% | 1.460% | – 0.020% |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 1.560% | 1.520% | – 0.040% |

| 楽天銀行 | 当初固定金利 | (5年) | 0.740% | 0.720% | – 0.020% |

| 楽天銀行 | 当初固定金利 | (5年) | 0.820% | 0.780% | – 0.040% |

| 楽天銀行 | 当初固定金利 | (10年) | 0.740% | 0.720% | – 0.020% |

| 楽天銀行 | 当初固定金利 | (10年) | 0.820% | 0.780% | – 0.040% |

| 楽天銀行 | 変動金利 | (-) | 0.507%~1.157% | 0.507%~1.157% | ±0.000% |

| 楽天銀行 | 全期間固定金利 | (2年) | 0.862%~1.512% | 0.872%~1.522% | + 0.010% |

| 楽天銀行 | 全期間固定金利 | (3年) | 0.875%~1.525% | 0.880%~1.530% | + 0.005% |

| 楽天銀行 | 全期間固定金利 | (5年) | 0.928%~1.578% | 0.918%~1.568% | – 0.010% |

| 楽天銀行 | 全期間固定金利 | (7年) | 0.999%~1.649% | 0.972%~1.622% | – 0.027% |

| 楽天銀行 | 全期間固定金利 | (10年) | 1.112%~1.762% | 1.077%~1.727% | – 0.035% |

| りそな銀行 ※2025年7月最新適用金利 | 変動金利 | (-) | 0.825% | 0.825% | ±0.000% |

| りそな銀行 ※2025年7月最新適用金利 | 当初固定金利 | (2年) | 1.200% | 1.200% | ±0.000% |

| りそな銀行 ※2025年7月最新適用金利 | 当初固定金利 | (3年) | 1.200% | 1.200% | ±0.000% |

| りそな銀行 ※2025年7月最新適用金利 | 当初固定金利 | (5年) | 1.200% | 1.200% | ±0.000% |

| りそな銀行 ※2025年7月最新適用金利 | 当初固定金利 | (7年) | 1.250% | 1.250% | ±0.000% |

| りそな銀行 ※2025年7月最新適用金利 | 当初固定金利 | (10年) | 1.300% | 1.250% | – 0.050% |

| りそな銀行 ※2025年7月最新適用金利 | 当初固定金利 | (15年) | 1.950% | 1.900% | – 0.050% |

| りそな銀行 ※2025年7月最新適用金利 | 当初固定金利 | (20年) | 2.500% | 2.450% | – 0.050% |

| りそな銀行 ※2025年7月最新適用金利 | 全期間固定金利 | (2年) | 1.350% | 1.350% | ±0.000% |

| りそな銀行 ※2025年7月最新適用金利 | 全期間固定金利 | (3年) | 1.350% | 1.350% | ±0.000% |

| りそな銀行 ※2025年7月最新適用金利 | 全期間固定金利 | (5年) | 1.350% | 1.350% | ±0.000% |

| りそな銀行 ※2025年7月最新適用金利 | 全期間固定金利 | (7年) | 1.400% | 1.400% | ±0.000% |

| りそな銀行 ※2025年7月最新適用金利 | 全期間固定金利 | (10年) | 1.650% | 1.600% | – 0.050% |

| りそな銀行 ※2025年7月最新適用金利 | 全期間固定金利 | (15年) | 2.100% | 2.050% | – 0.050% |

| りそな銀行 ※2025年7月最新適用金利 | 全期間固定金利 | (20年) | 2.650% | 2.600% | – 0.050% |

| りそな銀行 ※2025年7月最新適用金利 | 全期間固定金利 | (20年~25年) | 1.550% | 1.500% | – 0.050% |

| りそな銀行 ※2025年7月最新適用金利 | 全期間固定金利 | (25年~30年) | 1.600% | 1.550% | – 0.050% |

| りそな銀行 ※2025年7月最新適用金利 | 全期間固定金利 | (30年~35年) | 1.600% | 1.550% | – 0.050% |

| りそな銀行 ※2025年7月最新適用金利 | 変動金利(借り換え専用Web申込限定プラン) | (-) | 0.440% | 0.440% | ±0.000% |

| りそな銀行 ※2025年7月最新適用金利 | 当初固定金利(借り換え専用Web申込限定プラン) | (10年) | 0.700% | 0.650% | – 0.050% |

| ARUHI | 全期間固定金利 | (15~20年) | 1.040% | 1.020% | – 0.020% |

| ARUHI | 全期間固定金利 | (21~35年) | 1.120% | 1.080% | – 0.040% |

| ARUHI | 全期間固定金利 | (15~20年) | 1.480% | 1.460% | – 0.020% |

| ARUHI | 全期間固定金利 | (21~35年) | 1.560% | 1.520% | – 0.040% |

| ARUHI | 当初固定金利 | (5年) | 0.740% | 0.720% | – 0.020% |

| ARUHI | 当初固定金利 | (5年) | 0.820% | 0.780% | – 0.040% |

| ARUHI | 当初固定金利 | (10年) | 0.740% | 0.720% | – 0.020% |

| ARUHI | 当初固定金利 | (10年) | 0.820% | 0.780% | – 0.040% |

| 住信SBIネット銀行 | 全期間固定金利 | (15~20年) | 1.040% | 1.020% | – 0.020% |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 1.120% | 1.080% | – 0.040% |

| 住信SBIネット銀行 | 全期間固定金利 | (15~20年) | 1.480% | 1.460% | – 0.020% |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 1.560% | 1.520% | – 0.040% |

| 住信SBIネット銀行 | 当初固定金利 | (5年) | 0.740% | 0.720% | – 0.020% |

| 住信SBIネット銀行 | 当初固定金利 | (5年) | 0.820% | 0.780% | – 0.040% |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 0.740% | 0.720% | – 0.020% |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 0.820% | 0.780% | – 0.040% |

| 住信SBIネット銀行 | 変動金利 | (-) | 0.444% | 0.444% | ±0.000% |

| 住信SBIネット銀行 | 全期間固定金利 | (2年) | 1.130% | 1.130% | ±0.000% |

| 住信SBIネット銀行 | 全期間固定金利 | (3年) | 1.130% | 1.130% | ±0.000% |

| 住信SBIネット銀行 | 全期間固定金利 | (5年) | 1.180% | 1.170% | – 0.010% |

| 住信SBIネット銀行 | 全期間固定金利 | (7年) | 1.040% | 1.040% | ±0.000% |

| 住信SBIネット銀行 | 全期間固定金利 | (10年) | 1.060% | 1.040% | – 0.020% |

| 住信SBIネット銀行 | 全期間固定金利 | (15年) | 1.360% | 1.320% | – 0.040% |

| 住信SBIネット銀行 | 全期間固定金利 | (20年) | 2.290% | 2.260% | – 0.030% |

| 住信SBIネット銀行 | 全期間固定金利 | (30年) | 2.280% | 2.250% | – 0.030% |

| 住信SBIネット銀行 | 全期間固定金利 | (35年) | 2.360% | 2.330% | – 0.030% |

| 住信SBIネット銀行 | 当初固定金利 | (2年) | 0.350% | 0.350% | ±0.000% |

| 住信SBIネット銀行 | 当初固定金利 | (3年) | 0.450% | 0.450% | ±0.000% |

| 住信SBIネット銀行 | 当初固定金利 | (5年) | 0.470% | 0.460% | – 0.010% |

| 住信SBIネット銀行 | 当初固定金利 | (7年) | 0.640% | 0.640% | ±0.000% |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 0.660% | 0.640% | – 0.020% |

| 住信SBIネット銀行 | 当初固定金利 | (15年) | 0.960% | 0.920% | – 0.040% |

| 住信SBIネット銀行 | 当初固定金利 | (20年) | 1.010% | 0.980% | – 0.030% |

| 住信SBIネット銀行 | 当初固定金利 | (30年) | 1.230% | 1.200% | – 0.030% |

| 住信SBIネット銀行 | 当初固定金利 | (35年) | 1.310% | 1.280% | – 0.030% |

| 住信SBIネット銀行 | 変動金利(新規・自己資金20%以上) | (-) | 0.444% | 0.444% | ±0.000% |

| 住信SBIネット銀行 | 変動金利(借り換え) | (-) | 0.444% | 0.444% | ±0.000% |

| SBI新生銀行 | 当初固定金利(変動半年型タイプ) | (0.5年) | 0.600% | 0.600% | ±0.000% |

| SBI新生銀行 | 当初固定金利(借り換え・変動半年型タイプ) | (0.5年) | 0.600% | 0.600% | ±0.000% |

| SBI新生銀行 | 当初固定金利 | (1年) | 0.850% | 0.850% | ±0.000% |

| SBI新生銀行 | 当初固定金利 | (3年) | 0.850% | 0.850% | ±0.000% |

| SBI新生銀行 | 当初固定金利 | (5年) | 0.850% | 0.850% | ±0.000% |

| SBI新生銀行 | 当初固定金利 | (7年) | 0.900% | 0.900% | ±0.000% |

| SBI新生銀行 | 当初固定金利 | (10年) | 1.000% | 1.000% | ±0.000% |

| SBI新生銀行 | 当初固定金利 | (15年) | 1.200% | 1.200% | ±0.000% |

| SBI新生銀行 | 当初固定金利 | (20年) | 1.450% | 1.450% | ±0.000% |

| SBI新生銀行 | 全期間固定金利 | (25年) | 1.650% | 1.650% | ±0.000% |

| SBI新生銀行 | 全期間固定金利 | (30年) | 1.900% | 1.900% | ±0.000% |

| SBI新生銀行 | 全期間固定金利 | (35年) | 1.900% | 1.900% | ±0.000% |

| 三井住友銀行 | 変動金利 | (-) | 0.820%~0.975% | 0.820%~0.975% | ±0.000% |

| 三井住友銀行 | 全期間固定金利 | (2年) | 1.000%~1.150% | 1.000%~1.150% | ±0.000% |

| 三井住友銀行 | 全期間固定金利 | (3年) | 1.200%~1.350% | 1.200%~1.350% | ±0.000% |

| 三井住友銀行 | 全期間固定金利 | (5年) | 1.350%~1.500% | 1.350%~1.500% | ±0.000% |

| 三井住友銀行 | 全期間固定金利 | (10年) | 1.650%~1.800% | 1.600%~1.750% | – 0.050% |

| 三井住友銀行 | 当初固定金利 | (5年) | 1.000% | 1.000% | ±0.000% |

| 三井住友銀行 | 当初固定金利 | (10年) | 1.300% | 1.250% | – 0.050% |

| 三井住友銀行 | 全期間固定金利 | (10年~15年) | 1.690% | 1.650% | – 0.040% |

| 三井住友銀行 | 全期間固定金利 | (15年~20年) | 1.790% | 1.730% | – 0.060% |

| 三井住友銀行 | 全期間固定金利 | (20年~35年) | 1.890% | 1.860% | – 0.030% |

| 三井住友信託銀行 | 当初固定金利 | (2年) | 0.550%~0.850% | 0.550%~0.850% | ±0.000% |

| 三井住友信託銀行 | 当初固定金利 | (3年) | 0.550%~0.850% | 0.550%~0.850% | ±0.000% |

| 三井住友信託銀行 | 当初固定金利 | (5年) | 0.650%~0.950% | 0.650%~0.950% | ±0.000% |

| 三井住友信託銀行 | 当初固定金利 | (10年) | 0.850%~1.150% | 0.900%~1.200% | + 0.050% |

| 三井住友信託銀行 | 当初固定金利 | (15年) | 0.900%~1.200% | 1.150%~1.450% | + 0.250% |

| 三井住友信託銀行 | 当初固定金利 | (20年) | 1.150%~1.450% | 1.250%~1.550% | + 0.100% |

| 三井住友信託銀行 | 当初固定金利 | (30年) | 1.300%~1.600% | 1.300%~1.600% | ±0.000% |

| 三井住友信託銀行 | 変動金利 | (-) | 0.720%~1.275% | 0.720%~1.275% | ±0.000% |

| 三井住友信託銀行 | 全期間固定金利 | (2年) | 0.950%~1.500% | 0.950%~1.500% | ±0.000% |

| 三井住友信託銀行 | 全期間固定金利 | (3年) | 1.050%~1.600% | 1.050%~1.600% | ±0.000% |

| 三井住友信託銀行 | 全期間固定金利 | (5年) | 1.100%~1.650% | 1.100%~1.650% | ±0.000% |

| 三井住友信託銀行 | 全期間固定金利 | (10年) | 1.250%~1.800% | 1.250%~1.800% | ±0.000% |

| 三井住友信託銀行 | 全期間固定金利 | (15年) | 1.650%~2.200% | 1.650%~2.200% | ±0.000% |

| 三井住友信託銀行 | 全期間固定金利 | (20年) | 2.050%~2.600% | 2.050%~2.600% | ±0.000% |

| 三井住友信託銀行 | 全期間固定金利 | (30年) | 2.200%~2.750% | 2.200%~2.750% | ±0.000% |

| ソニー銀行 | 変動金利(新規・自己資金10%以上) | (-) | 0.499% | 0.499% | ±0.000% |

| ソニー銀行 | 全期間固定金利(新規・自己資金10%以上) | (2年) | 0.829% | 0.807% | – 0.022% |

| ソニー銀行 | 全期間固定金利(新規・自己資金10%以上) | (3年) | 0.851% | 0.824% | – 0.027% |

| ソニー銀行 | 全期間固定金利(新規・自己資金10%以上) | (5年) | 0.955% | 0.920% | – 0.035% |

| ソニー銀行 | 全期間固定金利(新規・自己資金10%以上) | (7年) | 1.006% | 0.963% | – 0.043% |

| ソニー銀行 | 全期間固定金利(新規・自己資金10%以上) | (10年) | 1.006% | 0.963% | – 0.043% |

| ソニー銀行 | 全期間固定金利(新規・自己資金10%以上) | (15年) | 1.292% | 1.246% | – 0.046% |

| ソニー銀行 | 全期間固定金利(新規・自己資金10%以上) | (20年) | 1.439% | 1.394% | – 0.045% |

| ソニー銀行 | 全期間固定金利(新規・自己資金10%以上) | (20年超) | 1.563% | 1.528% | – 0.035% |

| ソニー銀行 | 変動金利 | (-) | 0.549% | 0.549% | ±0.000% |

| ソニー銀行 | 全期間固定金利 | (2年) | 0.879% | 0.857% | – 0.022% |

| ソニー銀行 | 全期間固定金利 | (3年) | 0.901% | 0.874% | – 0.027% |

| ソニー銀行 | 全期間固定金利 | (5年) | 1.005% | 0.970% | – 0.035% |

| ソニー銀行 | 全期間固定金利 | (7年) | 1.056% | 1.013% | – 0.043% |

| ソニー銀行 | 全期間固定金利 | (10年) | 1.056% | 1.013% | – 0.043% |

| ソニー銀行 | 全期間固定金利 | (15年) | 1.342% | 1.296% | – 0.046% |

| ソニー銀行 | 全期間固定金利 | (20年) | 1.489% | 1.444% | – 0.045% |

| ソニー銀行 | 全期間固定金利 | (20年超) | 1.613% | 1.578% | – 0.035% |

| ソニー銀行 | 変動金利(新規・自己資金10%以上) | (-) | 0.799% | 0.799% | ±0.000% |

| ソニー銀行 | 全期間固定金利(新規・自己資金10%以上) | (2年) | 0.729% | 0.707% | – 0.022% |

| ソニー銀行 | 全期間固定金利(新規・自己資金10%以上) | (3年) | 0.751% | 0.724% | – 0.027% |

| ソニー銀行 | 全期間固定金利(新規・自己資金10%以上) | (5年) | 0.855% | 0.820% | – 0.035% |

| ソニー銀行 | 全期間固定金利(新規・自己資金10%以上) | (7年) | 0.906% | 0.863% | – 0.043% |

| ソニー銀行 | 全期間固定金利(新規・自己資金10%以上) | (10年) | 0.906% | 0.863% | – 0.043% |

| ソニー銀行 | 全期間固定金利(新規・自己資金10%以上) | (15年) | 1.192% | 1.146% | – 0.046% |

| ソニー銀行 | 全期間固定金利(新規・自己資金10%以上) | (20年) | 1.339% | 1.294% | – 0.045% |

| ソニー銀行 | 全期間固定金利(新規・自己資金10%以上) | (20年超) | 1.463% | 1.428% | – 0.035% |

| ソニー銀行 | 変動金利 | (-) | 0.849% | 0.849% | ±0.000% |

| ソニー銀行 | 全期間固定金利 | (2年) | 0.779% | 0.757% | – 0.022% |

| ソニー銀行 | 全期間固定金利 | (3年) | 0.801% | 0.774% | – 0.027% |

| ソニー銀行 | 全期間固定金利 | (5年) | 0.905% | 0.870% | – 0.035% |

| ソニー銀行 | 全期間固定金利 | (7年) | 0.956% | 0.913% | – 0.043% |

| ソニー銀行 | 全期間固定金利 | (10年) | 0.956% | 0.913% | – 0.043% |

| ソニー銀行 | 全期間固定金利 | (15年) | 1.242% | 1.196% | – 0.046% |

| ソニー銀行 | 全期間固定金利 | (20年) | 1.389% | 1.344% | – 0.045% |

| ソニー銀行 | 全期間固定金利 | (20年超) | 1.513% | 1.478% | – 0.035% |

| 東京スター銀行 | 変動金利 | (-) | 1.100% | 1.100% | ±0.000% |

| 東京スター銀行 | 当初固定金利 | (3年) | 1.100% | 1.100% | ±0.000% |

| 東京スター銀行 | 当初固定金利 | (5年) | 1.150% | 1.100% | – 0.050% |

| 東京スター銀行 | 当初固定金利 | (10年) | 1.250% | 1.200% | – 0.050% |

| 東京スター銀行 | 変動金利 | (-) | 1.100% | 1.100% | ±0.000% |

| 東京スター銀行 | 当初固定金利 | (3年) | 1.100% | 1.100% | ±0.000% |

| 東京スター銀行 | 当初固定金利 | (5年) | 1.150% | 1.100% | – 0.050% |

| 東京スター銀行 | 当初固定金利 | (10年) | 1.250% | 1.200% | – 0.050% |